איזה בנק נותן משכנתא בתנאים נוחים? כך תבחרו במשכנתא המתאימה לכם

מנסים לבחור משכנתא בתנאים נוחים, אבל לא בטוחים איזה תמהיל משתלם לכם? שוקלים לחלק את ההלוואה לחצי בריבית קבועה וחצי משתנה? כך תוכלו להחליט

רגע לפני העסקה הכי גדולה בחיים – רכישת בית, אנחנו מוצאים את עצמנו מקבלים הצעה למשכנתא מבנקים שונים. אולם, השוואת משכנתאות היא עסק מאתגר, והקושי להשוות בין משכנתאות גורם לאנשים רבים לבחור במשכנתא פחות משתלמת. אבל איזה בנק נותן משכנתא בתנאים נוחים באמת? התשובה מורכבת וקשה להכריע. כעת נכנסת לתוקף רפורמה להגברת שקיפות המידע, מה שאמור לייצר גם יותר תחרות בין הבנקים. שוק הנדל"ן בישראל רותח, ולמרות המחירים הגבוהים (שאף עלו ב-17% מתחילת השנה), הביקושים גבוהים והציבור זקוק יותר מתמיד למשכנתא. מצד שני, לאור העלייה בריבית בנק ישראל, קיים קושי גדול יותר לרוכשים הפוטנציאליים לקחת משכנתא – והצורך בהשוואת משכנתאות בוער מתמיד. כאמור, זו משימה מורכבת שיש בתוכה גם קושי להבין את המונחים המקצועיים וגם קושי לחזות את העלויות הצפויות.

השוואת משכנתאות תהיה מעתה יותר פשוטה, משום שהבנקים יהיה חייבים להציג בפני הלקוח אישור עקרוני (הצעת משכנתה) במבנה אחיד שיאפשר לכל לקוח להבין איזה בנק מציע משכנתא בתנאים נוחים יותר.

האישור יכלול שלושה סלים אחידים שהוגדרו על ידי בנק ישראל, וסל נוסף אשר יותאם לצרכי ומאפייני הלקוח לבקשתו. הסלים האחידים משפרים את יכולת הלקוח לערוך השוואת עלויות בין הצעות המחיר השונות של הבנק, וכן מול הצעות מחיר אפשריות מבנקים אחרים.

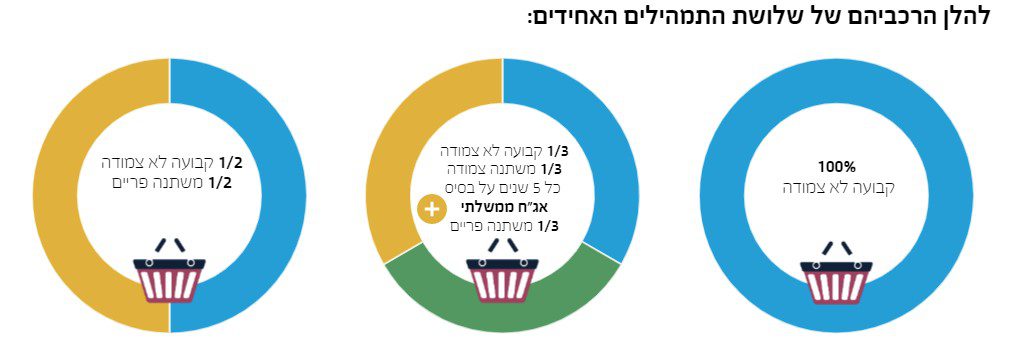

משכנתא בתנאים נוחים? בנק ישראל מגדיר 3 תמהילים

דוגמה למשכנתא בגובה מיליון ש"ח

- מסלול: 100% קבועה לא צמודה

- תקופת ההלוואה: 30 שנים (360 חודשים)

- ריבית קבועה: 3.5%

במסלול זה יעמוד ההחזר החודשי על 4,490 ₪. סך ההחזר בתום תקופת ההלוואה יהיה 1,616,561 ₪.

סכום זה מורכב מקרן בסך 1,000,000 ₪ וריבית בסך 616,561 ₪.

אישור עקרוני למשכנתא לצורך בחירת משכנתא בתנאי נוחים – מה הוא כולל?

נזכיר כי הבנק נוהג לתת ללוויים הפוטנציאליים אישור עקרוני לקבלת משכנתא. הבנק מחויב להצעת המשכנתא לפי התנאים שבאישור למשל 24 יום, למעט שינויים בריבית בנק ישראל או בריבית המשתנה, אם יהיו, אשר ישפיעו על גובה ריבית הפריים; המרווחים מעליה יהיו זהים לאלו שאושרו באישור העקרוני.

עם זאת, כיום כל בנק מספק את האישור העקרוני בניסוח קצת שונה, מה שמקשה על הלווים להשוות ולהבין איזה בנק ייתן להם משכנתא בתנאים נוחים שמתאימים ליכולת ההחזר שלהם. כעת, בין המשתנים שיוצגו באישור העקרוני:

- הריבית הכוללת החזויה

- סך כל הסכום הצפוי החזוי שישולם עד לסוף תקופת ההלוואה

- סכום ההחזר החודשי הראשון וסכום ההחזר החודשי הגבוה ביותר הצפוי על פי התחזית

נתונים אלה מביאים בחשבון את העמלות והתשלומים החודשיים הצפויים לאורך תקופת ההלוואה על בסיס התחזיות לשינויים במדד המחירים לצרכן ובשיעורי הריבית במשק, שמעודכנות ליום מתן האישור העקרוני.

תחזיות אלו נועדו להמחיש תשלומים ושיעורי ריבית בעתיד.

התחזיות נגזרות ממחירי אגרות החוב הממשלתיות הנסחרות בשוק ההון ומשקפות את הערכות הפעילים בשוק.

התחזיות נגזרות משוק ההון ומתבססות על המציאות הנכונה לעת ההצעה, אז מן הסתם ייתכן שבסופו של דבר גובה התשלומים וגובה הריבית יהיו שונים. עם זאת, כל הבנקים מתבססים על אותן תחזיות (אשר מפורסמות על ידי בנק ישראל).

אישור עקרוני למשכנתא – גם אונליין

בנוסף, במסגרת צעדים אלו נקבע שלקוחות הבנקים יוכלו

מלבד היכולת לבצע השוואת משכנתא בקלות, הרפורמה כוללת גם צעד מתבקש לכיוון האונליין. מעתה אפשר להגיש בקשה לאישור עקרוני באופן מקוון ובטלפון, וכן לקבל את האישור העקרוני באופן מקוון.

קבלת אישור עקרוני למשכנתא תוך זמן קצר

בנוסף, נקבע פרק הזמן בין הגשת הבקשה להלוואה לקבלת האישור העקרוני, והוא הוגבל ל-5 ימי עסקים (במקרים חריגים ל-7 ימי עסקים).

מחשבון סימולציה למשכנתא או למיחזור משכנתא

החל מ-30.9.22 כל בנק חייב להציג מחשבון סימולציה למשכנתא – כך שהלקוח יוכל לבדוק את כדאיות המשכנתא. לקוחות שיש להם כבר משכנתא יוכלו לקבל באמצעות המחשבון סימולציה לכדאיות מיחזור המשכנתא.

המחשבון יאפשר לבחון תמהילים שונים של הלוואות בטווחי זמן שונים.

תזכורת: כללי אצבע בנטילת משכנתא

נזכיר כי יש כללים מנחים שבנק ישראל מתווה לבנקים, הן לגבי גובה המשכנתא המירבי שמותר להם לתת בהתאם לסוג העסקה (הלוואה לדיור לצורך רכישת דירה יחידה, דירה להשקעה ועוד).

הוראות הפיקוח על הבנקים קובעות כי בנק לא יאשר ולא ייתן הלוואה לדיור, שבה שיעור ההחזר מההכנסה עולה על 50%.

זאת, משום שככל ששיעור ההחזר מההכנסה גבוה יותר, הוא יקשה יותר על הלווה לעמוד בהחזרים החודשיים ולוודא שמתאפשרת עמידה בהוצאות המחייה השוטפות.

הלוואה שבגינה שיעור ההחזר מההכנסה עולה על 40% נחשבת להלוואה בסיכון גבוה. לכן העלות של הלוואה כזאת ללווה צפויה להיות גבוהה יותר.

מהו שיעור ההחזר מההכנסה?

ההכנסה הפנויה מוגדרת כהכנסה החודשית הקבועה נטו בניכוי הוצאות קבועות.

הוצאות קבועות מוגדרות כתשלומים חודשיים בגין התחייבויות של הלווה (הלוואות או תשלום מזונות), שיתרת תקופתן עולה על 18 חודשים.

היה לכם מעניין? לחצו כאן ופרגנו לנו בלייק. זה קל…

- מתלבטים אם לעבור לבנק הדיגיטלי וואן זירו (ONE ZERO)? היכנסו למדריך

- הבנק הדיגיטלי ONE ZERO מציג: מינוי חודשי שיאפשר בנקאות פרטית

- מיטה בהנחה ומזרן פנדה – קופון מיוחד לגולשי פואנטה, אל תחמיצו

- צבירת נקודות הנוסע המתמיד: גם כשאתם קונים סמסונג ברשת סאני מובייל

- סמארטפון זול מומלץ? יש דבר כזה. היכנסו לכתבה שתחסוך לכם כסף

- עמלות כרטיסי אשראי בחו"ל: השוואה בין ישראכרט, כאל ומקס

- תעריפי תחבורה ציבורית: כמה עולה חופשי חודשי ומי זכאי לנסיעה חינם?

- סינמה סיטי 1+1,הוט סינמה או יס פלאנט? קבלו מדריך לכרטיס לסרט בהנחה

- ההוצאות השקופות: לא תאמינו כמה קל לצמצם את ההוצאות במאות שקלים בחודש

- כרטיס אשראי לבוגרי 8200 – מהן ההטבות שנותנת כאל למצטרפים?

- מלון קדמא בשדה בוקר: זה מה שתקבלו במלון של ישרוטל ליד צריף בן גוריון

- השוואת מחירי סופר: איזה סופר הכי זול? בדיקה מורחבת לפסח

- חברת האשראי MAX תאפשר לפתוח אצלה תוכנית חיסכון ואפילו להשקיע כסף

- איפה לקנות יורו או דולר והאם משתלם להזמין מט"ח לנתב"ג? מדריך המרת מטבע

- כרטיס אשראי פייבוקס מבטיח החזר על הקניות. זה אמיתי? בדיקת פואנטה

- מתלבטים אם כדאי להנפיק כרטיס אשראי כאל פיקס-בק? בדקנו בשבילכם