הבנק הדיגיטלי ONE ZERO מציג: מינוי חודשי שיאפשר בנקאות פרטית

הבנק הדיגיטלי ONE ZERO חושף את השיטה: מינוי שנתי שמאפשר לכל לקוח לקבל שירותי בנקאות פרטית. איך זה יעבוד וכמה זה יעלה?

אתם משלמים על מנוי לנטפליקס, לסלקום ואפילו לחדר כושר – אז תכל'ס, נשמע די הגיוני לשם גם על מינוי לבנק (אגב, אומרים "מינוי" "ולא מנוי"). רגע לפני שהבנק הדיגיטלי One Zero פורץ בסערה, הוא מספק הצצה לשיטת העבודה ולשיטת התמחור שלו: בנקאות פרטית לכלל הלקוחות, ודמי מינוי חודשיים של כמה עשרות שקלים (המחיר לא נחשף), במקום עמלות משתנות. ההבטחה היא, כמובן, שדמי המינוי יהיו משתלמים ונמוכים יותר מאשר תשלום נפרד על פעולות שונות.

לקוחות הבנק הדיגיטלי יוכלו לבחור בין מסלול של מינוי (יהיו כמה סוגי מינויים, בהתאם לפרופיל המועדף על הלקוח), לבין מסלול של חשבון בנק רגיל ללא מינוי ותשלום על עמלות (שיהיו דומות לעמלות בבנקים האחרים).

One Zero מבטיח: בנקאות פרטית לכל לקוח שירכוש מינוי

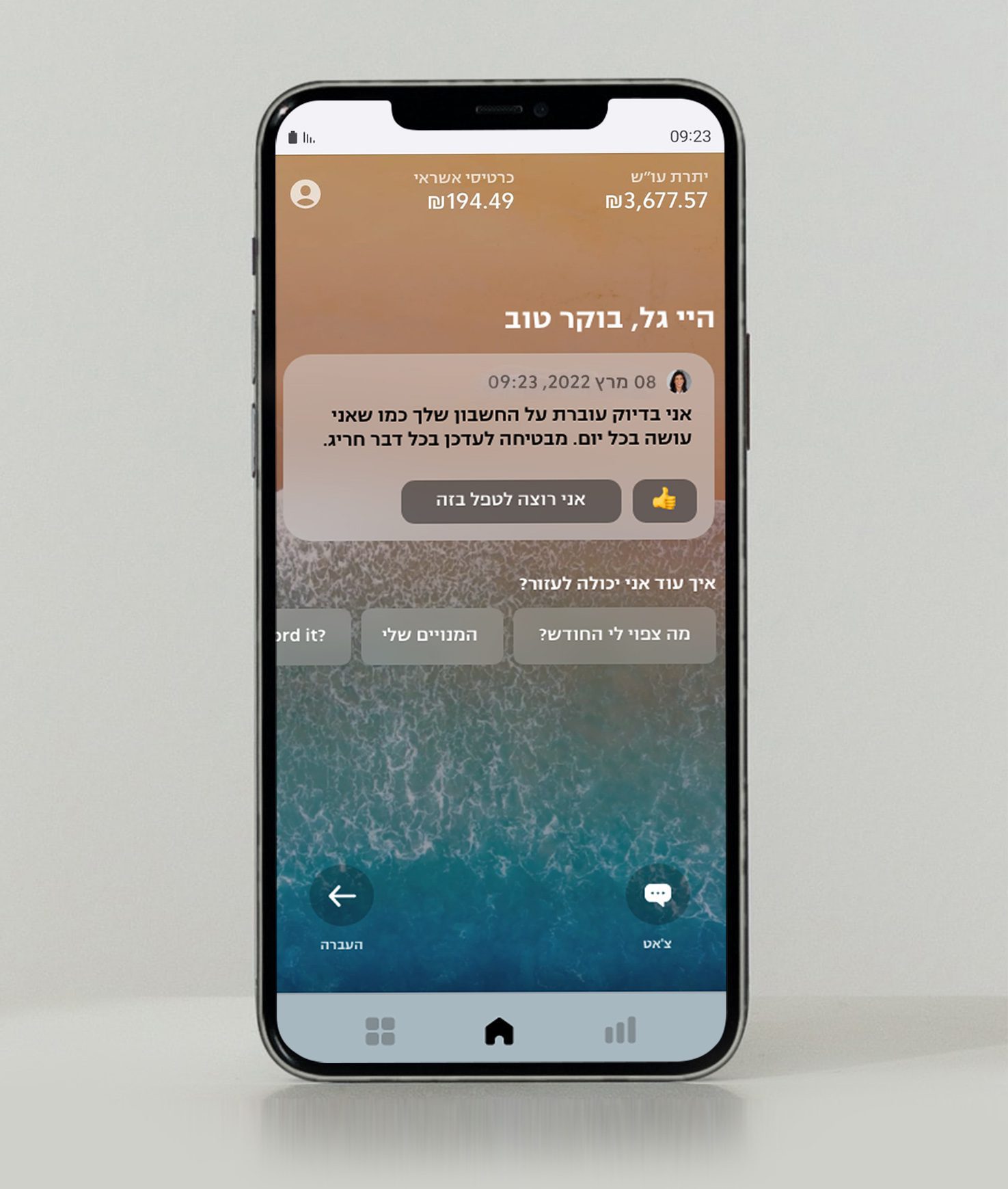

כאמור, הבנק הדיגיטלי One Zero מבטיח שכל לקוח שירכוש מינוי, יזכה לשירות של "בנקאות פרטית", שמשמעותה ניהול כספים אישי. ניהול הכסף לא יתבצע באמצעות מנהל אישי, אלא באמצעות צוותים – כאשר חברי הצוות יתבססו על היסטוריית התקשורת של הבנק עם הלקוח. בהתאם לנתוני הלקוח, הבנקאי יתאים לו עצות מותאמות אישית.

איך תעבוד הבנקאות האישית באמצעות הבינה המלאכותית?

איך? כאן נכנס לתמונה ההיבט הטכנולוגי שמהווה ה"גיים צ'יינג'ר" (Game Changer), אשר מבדיל בין וואן זירו לבנקים האחרים. באמצעות בינה מלאכותית שתלמד את ההתנהגות של הלקוח, חשבון הלקוח ינותח באופן אוטומטי. "בעזרת הטכנולוגיה מבוססת הבינה המלאכותית שבנינו, נוכל להעניק לכל לקוח מנהל.ת כספים אישי.ת ואנושי.ת, אשר ינהלו עבורם את הכסף", אומרים בבנק. "זאת, באמצעות אוטומציה של תהליכים ידניים שגוזלים היום זמן רב".

הרעיון הוא שילוב בין מערכת אוטומטית שמזהה בעיות ו/או הזדמנויות, לבין מנהל כספים אישי שמעבד את המידע ויוזם פנייה ללקוח באופן יזום. "בנינו צוותים משולבים של אנשי מקצוע ומכונה, כך שהמכונה תשרת את אנשי המקצוע, תחסוך להם זמן ותאפשר להם להעניק ללקוחות את אותו שירות של בנקאות פרטית, שממנו נהנים כיום רק מעטים", מבטיחים בבנק. איך זה עובד?

- מערכת של One Zero סורקת עבור הלקוח מדי יום את הפעילות בחשבון ועושה לו צ'ק-אפ.

- מזהה כל דבר חשוב או חריג.

- מספקת תובנות חכמות למנהלי הכספים, שעל בסיסן הם מונעים בעיות ומזהים הזדמנויות עבור הלקוחות.

מנהלי הכספים בונים פרופיל לקוח, מזהים את המטרות והצרכים שלו (לצאת מהמינוס? לחסוך? להשקיע?). בהתאם למטרות שהוגדרו, הם משתמשים בטכנולוגיה כדי להביא את הלקוח ליעד. זאת, להבדיל מכלים לניהול תקציב ומהצגת המידע בתרשימים וגרפים, שמשאירים את האחריות הבלעדית ללקוחות.

דוגמאות להמלצות במסגרת שירותי בנקאות אישית

לבנות ללקוח חיסכון עתידי בהתאם ליכולותיו

המערכת תבדוק את יעדי החיסכון הרצויים של הלקוח מול התזרים החודשי החזוי שלו כדי להגדיר את גובה ההפקדות החודשיות ומספר החודשים הנדרש על מנת להגיע ליעד החיסכון.

לבנות תכנית מימון אופטימלית

התוכנית נבנית על בסיס התזרים של הלקוח, מאפייני הפעילות הייחודיים שלו, ההכנסה הפנויה הצפויה והנכסים הנזילים שברשותו.

לדוגמה, לקוח מעוניין בפתרון מימון לרכישת רכב בהיקף של 100,000 ש"ח בעוד שלושה חודשים. במקום להציע לו הלוואה, המערכת תראה שברשותו פיקדון בהיקף של 30,00 ש"ח שהוא יכול לסגור ותמליץ לו להשתמש ביתרת העו"ש הפנויה שתיצבר לו בהיקף של 20,000 ש"ח וליטול הלוואה של 50,000 ש"ח מקרן ההשתלמות לשלוש שנים, שכרוכה בהחזר חודשי של 1400 ש"ח בחודש.

לזהות כניסה צפויה למינוס

לזהות על בסיס דפוסי התנהלות היסטוריים שהלקוח צפוי להיכנס למינוס זמני בחשבון, כאשר כמה ימים לאחר מכן, עם כניסת המשכורת, החשבון יתאזן. הלקוח יקבל המלצה שתמנע את הכניסה למינוס. כך למשל, זיהוי כי תשלום חשבון החשמל בהוראת הקבע יכניס את הלקוח למינוס והמלצה לעדכן את מועד התשלום לאחר כניסת המשכורת, או אפשרות להעביר כסף מחשבון אחר שברשות הלקוח כדי לסגור את הפער (מידע החשוף למערכת מכוח הבנקאות הפתוחה).

זיהוי פערים תזרימיים

- המערכת תזהה פערים תזרימיים בין מועדי חיוב כרטיס האשראי לכניסת המשכורת בעת החלפת מקום עבודה ותמליץ ללקוח להתאים את מועד הירידה של חיוב האשראי למועד כניסת המשכורת.

- המערכת תזהה שללקוח לא נכנסה משכורת במשך כמה חודשים ותציע לו לבחון זכאות להחזר מס.

סריקת פעילות בכרטיסי האשראי והוראות הקבע

- המערכת תזהה אם תשלום שיורד באופן קבוע לא ירד (לדוגמא חשבון חשמל) ותעדכן בהתאם, כדי להימנע מתשלומי ריבית פיגורים.

- המערכת תזהה עלייה בתשלום חודשי קבוע כתוצאה מסיום הטבה על מנת לבדוק חלופות זולות יותר.

- המערכת תזהה כפל תשלומים מיותר, כמו תשלום לשני ספקי שירותים חליפיים (למשל במצב בו הלקוח החליף ספק והוראת התשלום לספק השני לא בוטלה).

- המערכת תזהה חיובים כפולים או חריגים.

כיום: מצד אחד, לקוחות במינוס. מצד שני, כסף ששוכב בבנק ללא ריבית

לפי נתוני וואן זירו, כתוצאה מחוסר יידע לגבי ניהול הכסף, במערכת הבנקאית יש היום כשלים מובנים. הכשלים באים לידי ביטוי מצד אחד בכך שמאות אלפי ישראלים נמצאים במינוס – חלקם באופן קבוע וחלקם מדי פעם, ומצד שני בכך שלקוחות רבים לא יודעים מה לעשות עם הכסף הפנוי, והוא שוכב בבנק ולא מניב כמעט תשואה. לפי נתוני הבנק הדיגיטלי ONE ZERO, כיום:

- 50% ממשקי הבית נמצאים במינוס לפחות אחת לשנה

- 2 מתוך 3 משפחות יתקשו לעמוד בהוצאה חד פעמית של 8000 שקלים

- כ-2 טריליון שקלים מכספי הציבור שוכבים בבנק, כמעט ללא ריבית

בבנק הדיגיטלי ONE ZERO מבטיחים שבשיטה שלהם, שמאפשרת בנקאות פרטית, המצב הזה ישתנה. ההבטחה הזאת נשמעת מצוין על הנייר, וכעת חובת ההוכחה מוטלת כמובן על One Zero. הלקוחות הישראלים למודי הבטחות ואכזבות מהבנקים בישראל, וכיום יש להם בעיקר כעס שהולך ומצטבר בשל השירות ההולך ומתמעט בסניפי הבנק. כשמדובר בבנק דיגיטלי, יש חשש שכל ההבטחות לשירות יעיל ומשופר יתנגשו בעוצמה בקיר של חוסר זמינות ללקוח, ולכן יש כאן אתגר גדול.

עם זאת, יש סיבה לאופטימיות, משום שמייסד הבנק הוא יזם ההייטק אמנון שעשוע שייסד את חברת מובילאיי, כך שהוא מגיע עם קבלות לא רק בהיבט של פיתוחים טכנולוגיים פורצי דרך, אלא גם בהיבט של הנדסת אנוש וממשק משתמש נוח וידידותי. את היכולות הטכנולוגיות והחזון שלו הוא מבטיח ליישם בבנק הדיגיטלי, שהוא כזכור הבנק הראשון שקיבל רישיון אחרי שנים ארוכות של קיפאון במערכת הבנקאית.

דמי המינוי לבנק הדיגיטלי ONE ZERO: מה יהיה מחיר?

השינוי המהותי השני שבנק One Zero מציע הוא בשיטת התמחור – לקוח יוכל לרכוש מינוי ובתמורה לקבל בנקאות פרטית ומחיר ידוע מראש על כל השירותים, לא רק שירותי עו"ש בסיסיים. מה יהיה המחיר? לפואנטה נודע שמדובר בכמה עשרות שקלים, המחיר המדויק ייקבע בקרוב. עם זאת, יהיו כמה מדרגות מחיר, כלומר, כמה חבילות, כך שמי שזקוק למשל לטיפול בניירות ערך, יוכל לרכוש חבילה המותאמת לו.

"אנחנו משנים את חוקי המשחק בנוגע לעלויות הבנקאיות. לא עוד מחיר משתנה בכל חודש, עם תשלום על כל פעולה ועמלה על כל שורה. ב-ONE ZERO הלקוחות ישלמו מחיר חודשי קבוע, שקוף והוגן, שייצר זהות אינטרסים בין מנהלי הכספים שלנו ללקוחות, מבלי להרוויח יותר ככל שהלקוח יבצע יותר פעולות", אומרים בבנק הדיגיטלי.

דמי המנוי החודשיים כוללים בראש ובראשונה את מנהלי הכספים האישיים וגם פטור על רוב העמלות שנגבות באופן קבוע בבנק, הרבה מעבר לפטור מעמלות עו"ש ומדמי כרטיס חיוב. בכלל זה:

- פטור מעמלות המרת מט"ח על רכישות בחו"ל

- פטור מעמלת ערבות בנקאית

- פטור מעמלת הקצאת אשראי

- פטור מעמלת טיפול בהלוואה

מה כוללים דמי המינוי לבנק הדיגיטלי ONE ZERO?

|

|

דוגמא לעלות בבנקים |

||

|

עמלות שורה |

120-300 שקלים בשנה למסלולי עמלות בתלות בהיקף הפעילות |

||

|

דמי כרטיס |

כ-200 שקלים בשנה לכרטיס למי שלא זכאי לפטור |

||

|

עמלת הקצאת אשראי על היכולת להיכנס למינוס |

סביב 60 שקלים בשנה |

||

|

עמלות המרת מט"ח בכרטיס אשראי |

הוצאה של 20 אלף שקלים בשנה על רכישות בחו"ל כרוכה בעמלה שנעה בין 400-600 שקלים |

||

|

רכישות מט"ח |

הבנקים גובלים עמלה שנגזרת מגובה הסכום הנרכש + עמלת מינימום |

||

|

ערבות בנקאית לשכר דירה |

על 15 אלף שקלים ערבות – העלות נעה בין 300-700 שקלים לשנה בתלות בסגירת פיקדון |

||

|

עמלת טיפול בהלוואה הגבוהה מ-100 אלף שקלים |

מינימום של 1000 שקלים ו-1.5% מגובה ההלוואה |

בנקאות פתוחה: יכולות ניהול הכסף ילכו וישתכללו

נזכיר כי החל מחודש אפריל 2022 ייכנס לתוקף השלב השני ברפורמת הבנקאות הפתוחה.

במשמעות היא שלקוחות יוכלו לשתף בנקים מתחרים לא רק במידע על פעילות העובר ושב שלהם (האפשרות הזאת פתוחה כבר מאז אפריל 2021), אלא גם בפירוט החיובים בכרטיסי האשראי.

באוקטובר 2022 ניתן יהיה לשתף במידע גם על אשראי ופיקדונות.

שיתוף המידע במסגרת הבנקאות הפתוחה יאפשר לשכלל את יכולות ניהול הכסף למגוון רחב של היבטים פיננסים שמעסיקים את הלקוחות ובכלל זה בתחום הפנסיה והחיסכון ארוך הטווח.

תזכורת: מעבר לבנק לבנק אונליין בלחיצת כפתור

אין ספק שפתיחת הבנק הדיגיטלי מלחיצה את הבנקים, והיא מתלווה לצעד חשוב שהוביל בנק ישראל – מעבר מבנק לבנק אונליין במהירות, כמעט כמו מעבר מחברת סלולר אחת לשנייה. את הפרטים אפשר לקרוא בכתבה שפרסמנו מעבר מבנק לבנק תוך שבוע.

בתוך כך, כל הבנקים עושים מאמצים כעת לגייס לקוחות או לשמר אותם. כך למשל, בנק הפועלים השיק לאחרונה את תוכנית ההטבות פועלים WONDER (היכנסו לכתבה על הטבות בנק הפועלים וונדר: מג'סטין ביבר בהנחה ועד קופון לגולדה"). בנק דיסקונט, מצדו, מבטיח לא לגבות ריבית על מינוס על 2,000 ש"ח.

עבור מי שמחפש עוד אלטרנטיבה למערכת הבנקאית, קיימת גם האפשרות להצטרף לבנק אופק – אגודת אשראי שיתופית שבה הלקוחות הם גם בעלי הבנק. פרטים בכתבה מה ההבדל בין הבנק הדיגיטלי הראשון לבנק אופק? מדריך למהפכה הבנקאית.

אז מתי הבנק הדיגיטלי One Zero יתחיל לפעול?

השקת הבנק מתחילה בימים אלה, כאשר הלקוחות הראשונים הם בעיקר עובדי הבנק ובני משפחותיהם. אליהם יצטרפו בהדרגה אלפי הנרשמים שרשומים ברשימת ההמתנה. "שלחנו לרשימת ההמתנה שלנו, המונה מעל 75 אלף איש, הצצה ראשונה לאפליקציה שלנו, שבה אנחנו חושפים את הסיפור שלנו ובמה אנחנו שונים מכל בנק אחר" – נמסר מהבנק.

- רמי לוי, מאחוריך… רשת קרפור (Carrefour) הבינלאומית בדרך לישראל

- אוזניות גיימינג: רשימת אוזניות אלחוטיות לגיימרים שרוצים לנצח

- פנדה – מיטה זוגית מומלצת בהנחה לגולשי פואנטה וגם תקופת ניסיון

- סמארטפון זול מומלץ? יש דבר כזה. היכנסו לכתבה שתחסוך לכם כסף

- השוואת מחירי סופר: איזה סופר הכי זול? בדיקה מורחבת לפסח

- ישראכרט טופ מבטיח להיות כרטיס האשראי הכי משתלם. בדקנו

- כרטיס מקס בק מבטיח החזר כספי על כל קנייה בכל מקום. כמה באמת תקבלו?