השוואת משכנתאות: הכירו את הכלי של בנק ישראל שחוסך הרבה כסף

איזה בנק מציע את המשכנתא הכי משתלמת? בנק ישראל מציג כלי השוואת משכנתאות, עם הצגת המסלולים השונים והריבית החזויה. כך תשתמשו בו

השוואה היא הכלי הכי חשוב שיש לצרכן כדי לקבל החלטות, אבל השוואת משכנתאות יכולה להיות מסובכת ללקוחות שלא ממש "שוחים" בעולם המושגים של הלוואות לנדל"ן. לכן, כדאי להכיר את מנוע השוואת המשכנתאות בין הבנקים על המשכנתא שבנק ישראל מציג. מדובר למעשה בהרחבה של הכלי שהבנק השיק לאחרונה שמאפשרת השוואת ריבית על פקדונות ועל הלוואות אחרות. מה שחשוב לזכור הוא שכל הלוואה, וגם משכנתא כמובן, מותאמת אישית ללקוח. לכן, הנתונים מייצגים את ממוצע התיק של כל בנק ולא משכנתא ספציפית שניתנה בפועל. גובה הריבית המוצעת ללקוח בפועל מושפע ממאפיינים שונים כמו שיעור המימון, שיעור הכנסה פנויה, תקופת ההלוואה ועוד.

עוד חשוב לדעת שהנתונים שמציג בנק ישראל הם לא נתונים בזמן אמת. כעת למשל מוצגים הנתונים של מאי 2023. מידע חודשי נאסף, מעובד ומנותח בימים שלאחר תום חודש מסויים וצפוי להתפרסם כ-10-15 ימים מתום החודש. חבל שבנק ישראל לא עושה את העבודה החשובה הזאת בזמן אמת.

איזה מידע תמצאו בכלי להשוואת משכנתאות?

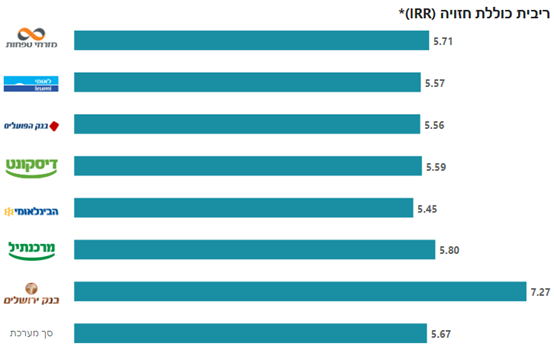

1. הריבית הכוללת החזויה (IRR) המחושבת על התיק

"הריבית הכוללת החזויה" (העלות הממשית של האשראי) מחושבת לפי הנוסחה הקבועה בהוראת ניהול בנקאי תקין 451 "נהלים למתן הלוואות לדיור" .

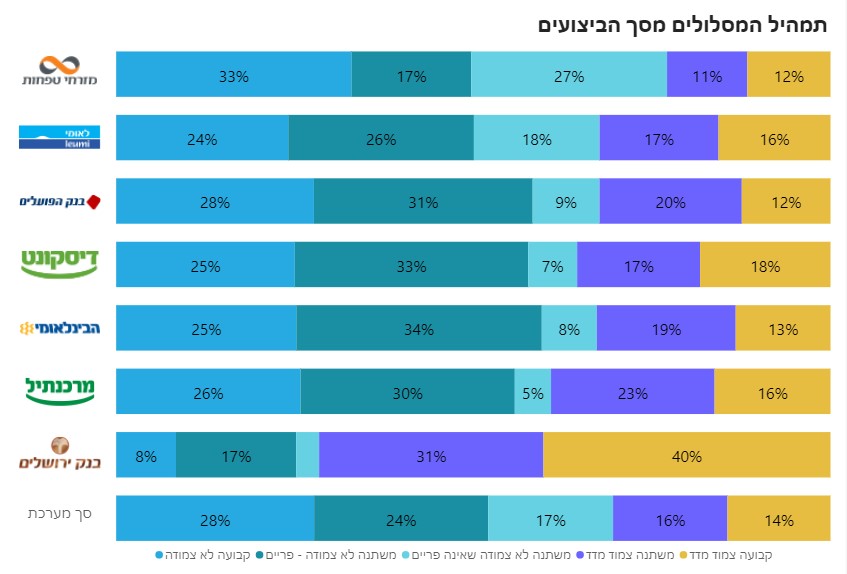

2. תמהיל המסלולים מסך הביצועים

כידוע, הבנקים מציעים בדרך כלל משכנתא שמורכבת מכמה מסלולים. בישראל מדובר בחמישה מסלולי הלוואה לדיור עיקריים, שנבדלים ביניהם בסוג הריבית, סוג ההצמדה, תכיפות השתנות הריבית, משך ההלוואה ועוד:

- מסלול בריבית קבועה לא צמודה

- מסלול בריבית משתנה לא צמודה – פריים

- מסלול בריבית משתנה לא צמודה שאינה פריים

- מסלול בריבית משתנה צמודת מדד

- מסלול בריבית משתנה לא צמודת מדד

התשלום החודשי לאורך חיי ההלוואה משתנה בכל המסלולים, למעט במסלול הריבית הקבועה הלא-צמודה, שבה התשלום החודשי הוא קבוע. השינויים בתשלום החודשי נקבעים על-פי השינויים בשיעור ריבית הפריים ו/או במדד המחירים לצרכן (בהלוואות צמודות-מדד).

>> אתם בטלגרם? גם אנחנו, והכי פשוט לעקוב אחרינו שם. לחצו להצטרפות 🙂

לכן, בנוסף להשוואה פשוטה של הריבית הכוללת החזויה על סה"כ התיק, מוצגת גם השוואה של תמהיל המסלולים עבור ביצועי הבנק בחודש הפרסום. הנה למשל הנתונים של מאי 2023.

מידע על הריבית החוזית בכל מסלול

לצורך שיפור יכולת ההשוואה, מוצגת גם הריבית המוצעת ללקוח בכל אחד מהמסלולים. יש לשים לב שגובה הריבית בכל מסלול מושפע מתמהיל ההלוואה.

לצורך שיפור יכולת ההשוואה ניתן להשתמש ב"מסננים" ולהשוות ריביות עבור כל אחד מהמסלולים.

ראו לדוגמא מסלול "משתנה לא צמודה – פריים":

המידע מפורסם בתדירות חודשית באמצעות דף ייעודי מונגש באתר הבנק, שפותח על ידי חטיבת הפיקוח על הבנקים בבנק ישראל, בכתובת https://www.boi.org.il/roles/supervisionregulation/compareint/.

ההחזר שלכם עלה? זה מה שהבנקים מציעים

נזכיר כי מאז שהחלה העלייה החדה בריבית בנק ישראל, שממנה כמובן נגזרת עליית ריבים הפריים, החזר המשכנתא התייקר משמעותית. עבור לווים רבים מדובר כבר בהתייקרות של יותר מ-1000 ש"ח בחודש.

רוב הבנקים ישבו בחיבוק ידיים לאורך כל החודשים הללו, אך הלחץ הציבורי עושה את שלו וגם נגיד בנק ישראל דרש מהם ללכת לקראת הלקוחות. כעת, רוב הבנקים למשכנתאות מציעים הקלות מוגבלות בזמן לנוטלי המשכנתאות. למרבה הצער, ההקלות לא רלבנטיות לכל החוסכים ויש בהן לא מעט אותיות קטנות – אבל עדיין עצם קיומן מקל כמובן על חוסכים רבים. כל הפרטים בכתבה על מה שמציע בנק הפועלים לבעלי משכנתאות, הצעת בנק לאומי למשכנתאות, ההטבות בבנק מזרחי טפחות לבעלי משכנתאות ובכתבה על מה שמציע הבנק הבינלאומי לבעלי משכנתאות.

בכל מקרה, כדאי לדעת שבנק ישראל מחייב כיום את כל הבנקים לתת ללקוחות מסמך אחיד וקל להבנה שמאפשר השוואה בין משכנתאות. המסמך כולל מספר סעיפים זהים – כך שהלקוח לא צריך להסתבך עם מונחים מקצועיים או מספרים שהוא לא מבין.

האישור כולל שלושה סלים אחידים שהוגדרו על ידי בנק ישראל, וסל נוסף אשר יותאם לצרכי ומאפייני הלקוח לבקשתו.

כללי אצבע בנטילת משכנתא

יש כללים מנחים שבנק ישראל מתווה לבנקים, הן לגבי גובה המשכנתא המירבי שמותר להם לתת בהתאם לסוג העסקה (הלוואה לדיור לצורך רכישת דירה יחידה, דירה להשקעה ועוד).

הוראות הפיקוח על הבנקים קובעות כי בנק לא יאשר ולא ייתן הלוואה לדיור, שבה שיעור ההחזר מההכנסה עולה על 50%.

זאת, משום שככל ששיעור ההחזר מההכנסה גבוה יותר, הוא יקשה יותר על הלווה לעמוד בהחזרים החודשיים ולוודא שמתאפשרת עמידה בהוצאות המחייה השוטפות.

הלוואה שבגינה שיעור ההחזר מההכנסה עולה על 40% נחשבת להלוואה בסיכון גבוה. לכן העלות של הלוואה כזאת ללווה צפויה להיות גבוהה יותר.

- ריבית על העו"ש בבינלאומי והקלות למי שבמינוס ולבעלי משכנתא. מי זכאי?

- לקוחות בנק הפועלים לא יקבלו ריבית על העו"ש. אז מה כן?

- גם לאומי נותן ריבית של 2% על העו״ש והקלה במשכנתא ובמינוס. לא לכולם

- מזרחי טפחות ייתן ריבית על העו"ש והטבה לבעלי משכנתאות – אך לא לכולם

- השוואת ריבית על פקדונות בבנקים: איזה בנק הכי נדיב?

- איזה בנק מבטיח ריבית על הכסף בעו"ש וריבית גבוהה על פקדונות?

- קונים פחות דירות. לוקחים פחות משכנתאות. נתונים מעודכנים

- ריבית בנק ישראל נותרה בעינה, ובהתאם ריבית הפריים. כל המספרים

- הגרלת דירה בהנחה: זו רשימת היישובים וזה הסיכוי לזכות