השוואת ריבית על פקדונות בבנקים: איזה בנק הכי נדיב?

באיזה בנק כדאי לפתוח פיקדון לשנתיים ואיזה בנק נותן ריבית עלובה על פיקדון ל-5 שנים? קבלו השוואת ריביות על פקדונות בבנקים באמצעות בנק ישראל

באיזה בנק הכי משתלם לפתוח פיקדון? תלוי איזה פיקדון (בריבית קבועה או בריבית משתנה) ותלוי לכמה זמן. מיד נספק לכם כמה טבלאות השוואת ריביות על פקדונות בבנקים. לפני כן – הסבר קצר. בנק ישראל מציע מנוע השוואת ריביות על פיקדון בבנק, אך חשוב לדעת לקרוא את הנתונים. גובה הריבית משתנה לא רק מבנק לבנק אלא בהתאם לסוג הפיקדון ולמשך הפיקדון. שימו לב שהנתונים הנוכחיים נוגעים לפברואר 2024.

ועכשיו לתשובה: הבנק הכי משתלם לפתיחת פיקדון בריבית קבועה וגם בריבית משתנה היה בנק ירושלים (אין צורך להיות לקוחות הבנק). זה נכון לרוב טווחי הזמן. בריבית משתנה גם בנק זירו אטרקטיבי.

אם אתם בודקים איזו ריבית אפשר לקבל על פיקדון, חשוב שתסתכלו על כל הטבלאות. במנוע ההשוואה תקבלו מידע גם על הריבית הממוצעת וגם על הריבית החציונית – ולעתים הפער ביניהן גדול. זה אומר שלא כדאי לפתוח פיקדון בבנק באופן דיגיטלי, אלא להתמקח עם בנקאי.

איזה פיקדון הכי משתלם?

בהמשך תוכלו לראות את הריביות על פקדונות בבנקים לטווחי זמן שונים, כמובן קחו בחשבון שמדובר בריבית שנתית. בנוסף זכרו שריבית בנק ישראל היום היא 4.50% וריבית הפריים 6%. היא לא השתנתה בחודשיים האחרונים. רוב הבנקים לא יעניקו לכם ריבית כזאת על פיקדונות – אלא הרבה פחות. הריבית הממוצעת בפיקדונות בריבית קבועה לתקופה של 6–12 חודשים עמדה על 3.9% – וזה אומר שבהרבה בנקים נותנים ריבית יותר נמוכה. זה גם אומר שאתם יכולים להתעקש על ריבית יותר גבוהה ולקבל אותה.

הטבלה מגלה פער עצום בין הריבית הגבוהה ביותר שניתנה על פיקדון, לבין הריבית הנמוכה ביותר. >> לעוד כתבות כאלה, עקבו אחרינו בטלגרם. לחצו כאן >>

אגב, הבנקים הורידו את הריביות לפני הורדת הריבית. מנוע ההשוואה של בנק ישראל מאפשר לראות מגמה – והמגמה הזאת מעצבנת. למעשה, הבנקים הורידו את הריביות כבר בדצמבר 2023 (בהשוואה לנובמבר, אוקטובר וספטמבר 2023).

השוואת ריביות על פקדונות בבנקים

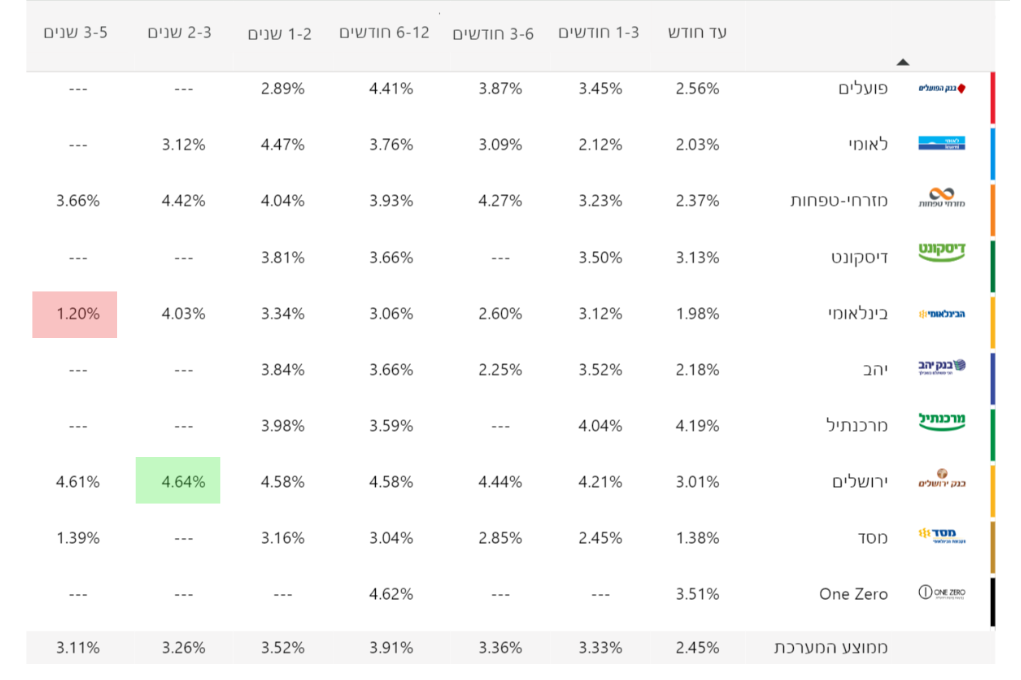

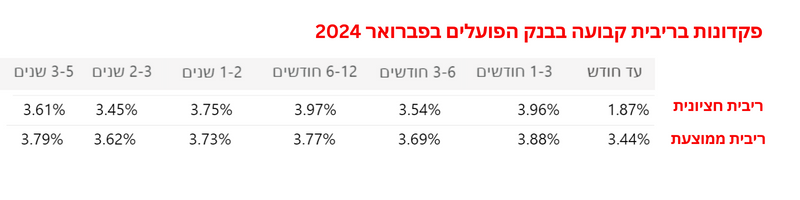

השוואת ריבית קבועה ממוצעת על פקדונות בפברואר 2024

גם בפברואר 2024, כמו בינואר 2024 וכמו בנובמבר ובדצמבר 2023, בנק ירושלים הציע את את הריבית הממוצעת הקבועה הגבוהה ביותר. הבנקים הגדולים בישראל בכלל לא מציעים ריבית של יותר מ-4% – לא בנק הפועלים, לא בנק לאומי, לא מזרחי טפחות ובטח לא דיסקונט – שלא מתבייש להציע לאותו פרק זמן ריבית שנתית של פחות מאחוז.

הריבית הכי גבוהה: בבנק ירושלים לפיקדון של 3-5 שנים. הריבית הכי נמוכה: בבנק יהב לפיקדון לחודש

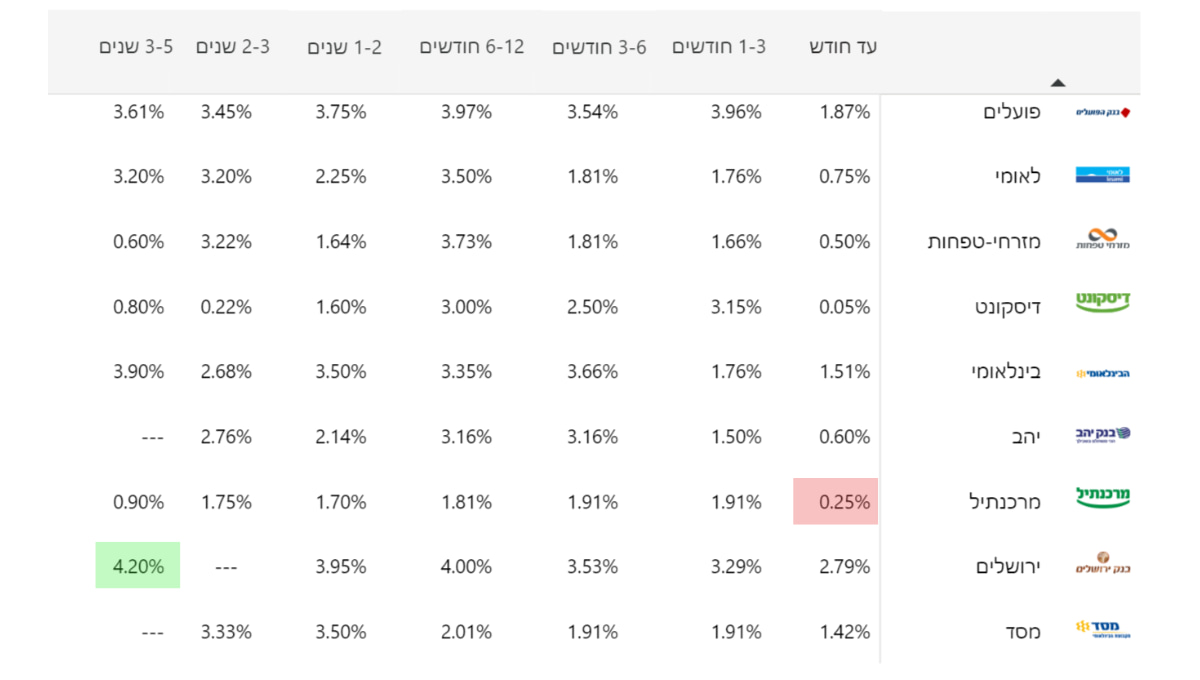

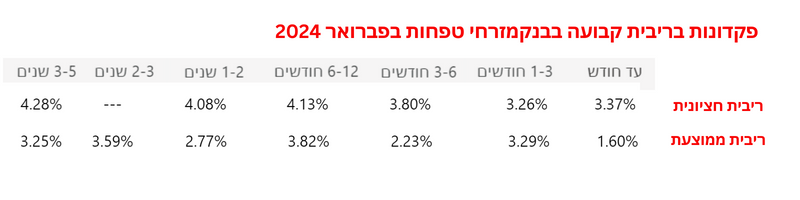

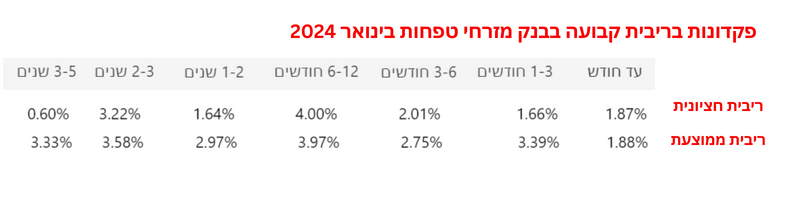

השוואת ריבית משתנה ממוצעת על פקדונות בפברואר 2024

מי שיבחר לקחת פיקדון בריבית משתנה יצליח לקבל את הריבית הגבוהה ביותר – 4.64% בבנק ירושלים. גם בבנק הפועלים, מזרחי טפחות ולאומי נתנו ריבית של יותרמ-4.4% ללקוחות שפתחו פיקדון בריבית משתנה. בדיסקונט המשיכו להתקמצן ובבנק הבינלאומי לא התביישו לתת ריבית של 1.2%.

הריבית הכי גבוהה: בבנק ירושלים ובבנק וואן זירו. הריבית הכי נמוכה: בבנק הבינ"ל

השוואת ריביות על פקדונות בבנק

אל תסתכלו רק על הריבית הממוצעת, בדקו מה הריבית החציונית

כאמור, הכלי של בנק ישראל מאפשר לבדוק מה הייתה הריבית הממוצעת על פקדונות ומה הייתה הריבית החציונית. אם תשחקו בין הטבלאות תגיעו למסקנה שאתם חייבים לאמץ: מאוד מומלץ להתמקח עם הבנקים. אם תחליפו בין הפילוחים, תראו שיש בנקים שבהם יש פער גדול בין הריבית הממוצעת לחציונית.

מה ההבדל בין ריבית ממוצעת לריבית חציונית על פיקדון?

הריבית הממוצעת היא סכום כל הריביות ששולמו, מחולק במספר ההלוואות. הריבית החציונית היא הריבית ש-50% מהפיקדונות משלמים פחות ממנה, ו-50% משלמים יותר ממנה.

אם הריבית הממוצעת יותר גבוהה מהריבית החציונית, זה אומר שיש לקוחות שמקבלים ריבית גבוהה מאוד, מה שמביא להעלאת הריבית הממוצעת. לקוחות כאלה יכולים להיות כאלה שהבנק מעדיף או כאלה שפשוט מתמקחים ומתווכחים.

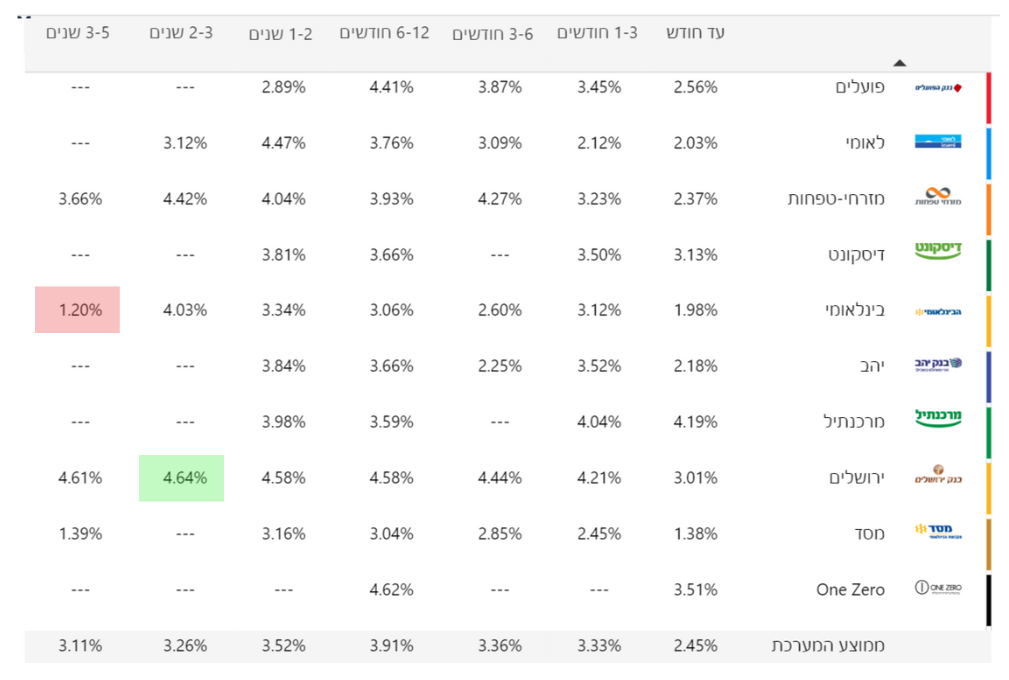

השוואת ריבית קבועה חציונית על פקדונות בפברואר 2024

הצצה בריבית החציונית הקבועה מגלה שרק בנק ירושלים נתן ריבית של יותר מ-4% ללקוחות – וגם זה רק למי שפתח פיקדון ארוך טווח ל-3-5 שנים.

הריבית הקבועה החציונית בקרב לקוחות בנק הפועלים נעה בין 3.45% ל-3.95% – ואילו בבנק לאומי היא מגיעה לכל היותר ל-3.50%. בנק מזרחי טפחות מתגלה כבנק קמצן מאוד, כאשר רק מי שפתח פיקדון ל-6-12 חודשים נהנה מריבית "גבוהה" יחסית, שהגיעה ל-3.50%. שוב, מדובר בריבית חציונית, כך שמחצית הלקוחות קיבלו אפילו בפיקדון הזה ריבית נמוכה יותר.

הריבית החציונית הכי גבוהה: בבנק ירושלים. הריבית הכי נמוכה: במרכנתיל

השיא השלילי שייך לבנק מרכנתיל דיסקונט, שלא התבייש לתת ריבית שנתית של 0.25% למי שפתח פיקדון לחודש.

בדיקת הריבית החציונית בבנק מרכנתיל למי שפתח פיקדון בריבית קבועה מגלה מדיניות עקבית של ריביות נמוכות – כאשר בשום טווח של זמן לא ניתנת ריבית של יותר מ-2%. נזכיר שוב כי ריבית בנק ישראל עומדת על 4.5%.

התמונה משתנה כשמדובר בריבית משתנה ולא בריבית קבועה.

אם לפי נתוני הבנק, הריבית הממוצעת על הפקדונות גבוהה, אך הריבית החציונית נמוכה באופן משמעותי, המשמעות היא שלקוחות מעטים יחסית מקבלים תנאים טובים בהרבה משאר הלקוחות (וכך הממוצע עולה). רוב הלקוחות בבנק מקבלים ריבית נמוכה מהממוצע, ואולי באמצעות מיקוח הם יכולים לשפר את התנאים. כמובן שאת המו"מ יש לעשות מול בנקאי אנושי – ולא באמצעות פתיחת פיקדון באופן דיגיטלי

השוואת ריבית משתנה חציונית על פקדונות בפברואר 2024

מי שפתח פיקדון בריבית משתנה קיבל ריביות גבוהות יותר מאשר מי שפתח פיקדון בריבית קבועה. בבנק ירושלים מדובר בריבית של יותר מ-4% כמעט לכל טווח של זמן, וכאשר מדובר בפיקדון לשנתיים-שלוש מדובר בריבית של יותר מ-4.64%. גם בנק וואן זירו בולט לטובה בהשוואת הריביות על פיקדונות בבנקים נכון לפברואר2024.

נזכיר שוב למי שמתפעל מהנתונים בטבלה הזאת היא ש-50% מהלקוחות קיבלו פחות מהריבית המופיעה כאן – ו-50% יותר – אז אל תשכחו להתמקח.

לבנק משתלם שתפתחו פיקדון אונליין. לכם פחות

גם לנו וגם לבנק הרבה יותר נוח שפעולות מתבצעות אונליין – דרך אפליקציית הבנק או דרך האתר. אלא שכדאי לשים לב שהנוחות הזאת עלולה לגרום לנו להפסיד כסף. כשאנחנו פותחים פיקדון אונליין, אנחנו לא יכולים להתמקח עם הבנקאי ויש רק אפשרות אחת הפתוחה בפנינו.

במפגש פנים אל פנים או בשיחה עם בנקאי – אפילו בצ'אט – אפשר ללחוץ ולקבל ריבית גבוהה יותר. ראו את ההבדלים בין הריבית הממוצעת לריבית החציונית. זו גם הזדמנות להציץ מקרוב בהבדלים בין הבנקים באופן כללי – שימו לב שלקוחות בנק דיסקונט מקבלים פשוט ריבית נמוכה על רוב הפקדונות לרוב פרקי הזמן, בהשוואה לבנקים אחרים.

רוצים לפתוח פיקדון בבנק?

אלה הפקדונות שהריבית עליהם היא הגבוהה ביותר

בפעם האחרונה שהריבית הממוצעת על פיקדון בבנק הייתה יותר מ-5%, זה היה בחודש אוגוסט 2023.

בכל מקרה, אחת המסקנות שעולות מהשוואת הריביות על פקדונות בבנקים היא שהבנק משנה לחלוטין את גובה הריבית בהתאם למשך הפיקדון, ולכן חשוב שתבדקו בזמן פתיחת הפיקדון מהי התקופה שבה תקבלו את הריבית הגבוהה ביותר. כאמור, השוואת הריביות מגלה שהבנקים נותנים את הריבית הגבוהה ביותר על פקדונות שנפתחים לתקופה של 6-12 חודשים.

בשורה התחתונה, חשוב שתבדקו היטב את גובה הריבית על פיקדון בריבית משתנה לעומת פיקדון בריבית קבועה, וגם תשוו את הריביות בהתאם למשך הפיקדון. חלקם מעודדים פיקדון לטווח קצר (אפילו עד חודש) וחלקם בולטים לטובה בפיקדונות ארוכי טווח. וכמו בכל מוצר או שירות, תמיד צריך לבדוק בזמן אמת ולהתמקח.

כפי שאפשר לראות, יש פער גדול בין הבנק הנדיב ביותר לבנק הקמצן ביותר. אמנם, במשך הרבה שנים אנשים לא בדקו ריביות על פקדונות בבנקים, כי שיעור הריבית היה אפסי בכל מקרה. אבל היום זה פרט משמעותי, בשל עליית ריבית בנק ישראל בחדות בחודשים האחרונים. לכן, שווה לבדוק.

הכי טוב לעקוב אחרינו בטלגרם – לחצו כאן >

מאוד מומלץ גם לעקוב אחרינו באינסטגרם – לחצו כאן >

מחפשים פתרונות פרסום לעסק? פנו אלינו >

מעוניינים להיכנס למנוע ההשוואה בבנק ישראל? לחצו כאן.

- פרסום לעסקים: כתיבת תוכן שיווקי, קישורים וסרטוני וידאו. כל הפתרונות במקום אחד

- סרטון שיווקי: המדריך השלם לסרטונים שיווקיים לעסקים / סרטון תדמית

- חיסכון לכל ילד: ברירת המחדל תהפוך להיות חיסכון בשוק ההון

- פודקאסטים מומלצים – כך תנצלו את הזמן בפקקים או באימון

- איזה בנק נותן משכנתא בתנאים נוחים? כך תבחרו במשכנתא המתאימה לכם

- מתלבטים אם לעבור לבנק הדיגיטלי וואן זירו (ONE ZERO)? היכנסו למדריך

- ריבית בנק ישראל נותרה בעינה, ובהתאם ריבית הפריים. כל המספרים

- עמלות כרטיסי אשראי בחו"ל: השוואה בין ישראכרט, כאל ומקס

כתבה מעולה ומועילה, כמו תמיד.

זה כנראה האתר הכי חשוב היום.

תודה

👌

אם בנק מזרחי נותן ריבית לתקופה של שנה- שנתיים 4.09 אחוז הריבית של 3.2 אחוז לתקופה של שנתיים עד חמש שנים אזי כדאי לבחור רק לתקופה קצרה של שנה/שנתיים לקבל ריבית של מעל 4 אחוז ולהמתין לראות מה יהיה במשק ולא לנעול את הכסף לחמש שנים ובריבית נמוכה יותר.

לא מעודכן

הכי טוב וחשוב לא ציינתם

בנק יהב 4 אחוז לשנתיים

בנק זרו 3.7 לשנה