עמלות הבנקים: יהב הוא הבנק הזול ביותר. מי היקר?

כמה כסף בחודש תחסוך לכם הצטרפות למסלולי העמלות, ואילו עמלות חדשות תגלו בשנה הקרובה

לפני כמה שנים המאבק נגד עמלות הבנקים עמד בלב השיח הציבורי. מאז ירדו מעט העמלות והבנקים חויבו להציע מסלולים בסיסיים ומורחבים במחירים מוזלים.

בכל זאת, רוב הלקוחות לא יודעים על המסלולים האלה ומן הסתם גם לא הצטרפו אליהם.

היום הגיש בנק ישראל לוועדת הכלכלה סיכום חצי שנתי של העמלות שנגבו בחלק הראשון של שנת 2016, והנתונים מלמדים כמה דברים מעניינים.

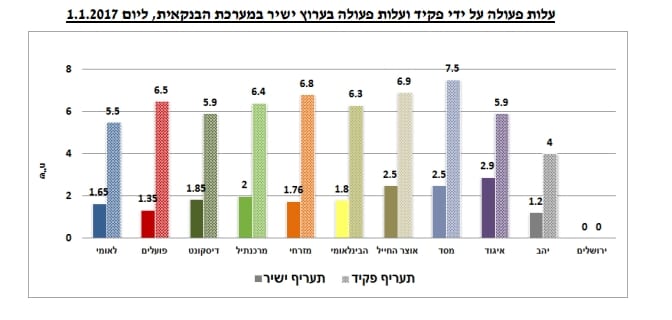

בין היתר, בולט הפער בין עלות ביצוע הפעולות באופן עצמאי לבין ביצוען ע"י פקיד. עלות פעולה בנקאית בערוץ ישיר נמוכה בכ-75% בממוצע מעלות פעולה על ידי פקיד, כשהמטרה היא שהצרכנים יעברו לכמה שיותר פעולות עצמאיות.

אמנם מדובר בתהליך הגיוני וטבעי, אך לדעתי הוא מייצר מצב של חוסר שוויון בין האוכלוסיות הצעירות לבין אוכלוסיות מבוגרות, מוגבלות או כאלה עם קשיי שפה – שזקוקות מאוד לשירות אנושי ולא יכולים להיעזר בצ'אט, אפליקציה ומסך מגע.

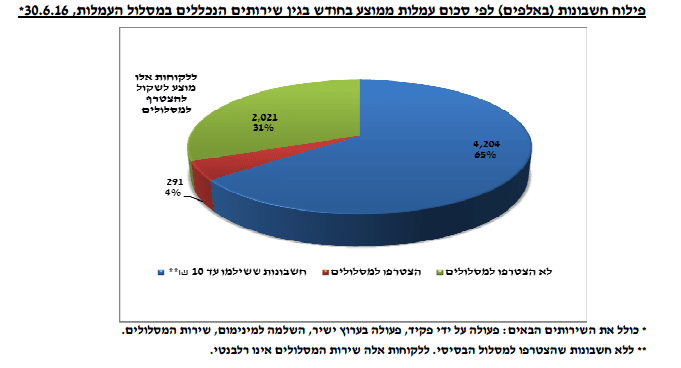

כך או כך, העלות החודשית הממוצעת הסתכמה בכ-8.24 שקלים לחשבון משק בית והבנקאות הפרטית, כשמדובר בירידה של יותר מ-15% בהוצאה מאז 2011.

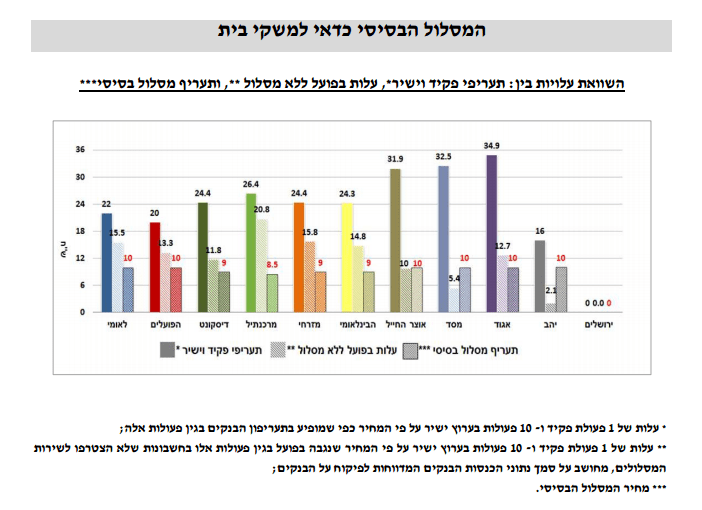

נתוני בנק ישראל מגלים שגם במסלול הבסיסי וגם במסלול המורחב – ההוצאה הנמוכה ביותר על עמלות היא בבנק ירושלים, והגבוהה ביותר היא בבנק מרכנתיל.

מבין חמשת הבנקים הגדולים – הכי זול בבנק לאומי והכי יקר בבנק מזרחי-טפחות.

אילו מסלולים קיימים ומה הם כוללים?

כל הבנקים, למעט בנק ירושלים, מציעים מסלולים של עמלות – בסיסי ומורחב. בנק ירושלים כלל לא גובה עמלות, ולכן אין בו מסלולים.

מסלול בסיסי:

מה כולל? עד 10 פעולות בערוץ ישיר ועד פעולה אחת על ידי פקיד בחודש. המסלול הבסיסי מגלם הנחה בהשוואה לתעריפים של פעולה על ידי פקיד ופעולה בערוץ ישיר.

עלות: 10 שקלים לכל היותר (מחיר מפוקח).

בכל הבנקים, למעט בנק יהב ובנק מסד, שבהם גם כך העמלות נמוכות, המסלול הזה משתלם יותר מתשלום כל עמלה בנפרד.

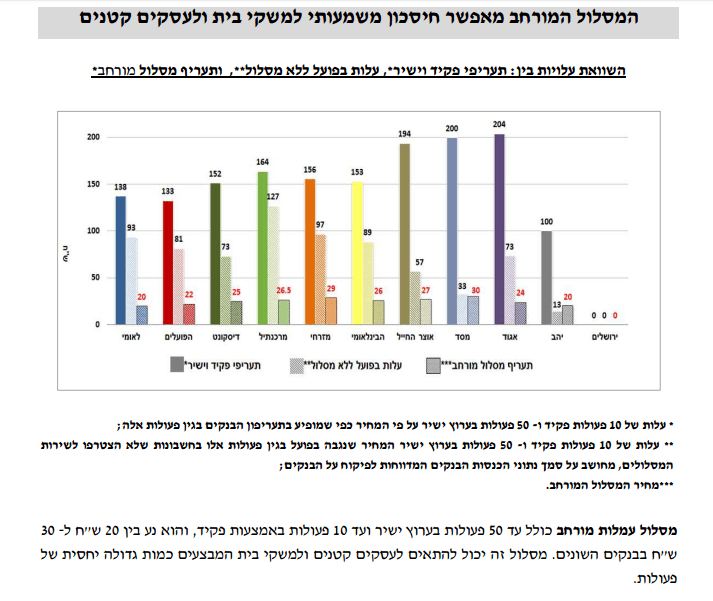

מסלול עמלות מורחב:

מה כולל? עד 50 פעולות בערוץ ישיר ועד 10 פעולות באמצעות פקיד. מסלול זה יכול להתאים לעסקים קטנים ולמשקי בית המבצעים כמות גדולה יחסית של פעולות.

עלות: 20-30 שקל בחודש בהתאם לבנק.

לפי נתוני בנק ישראל, החיסכון ללקוח במסלול זה מגיע למאות שקלים בשנה.

כמעט בכל הבנקים המסלול הזה משתלם יותר על פני תשלום עמלה עבור כל פעולה בנפרד, למעט בבנק יהב שבו כך העמלות נמוכות יותר.

אשראי יקר

מה שכן התייקר זו ההוצאה על כרטיסי אשראי – וזאת משום שהישראלים מחזיקים היום יותר כרטיסי אשראי. הסיבה היא, בין השאר, הפופולריות של כרטיסי אשראי משולבים בכרטיסי מועדון. עלות החזקת כרטיס אשראי ושימוש בכרטיסי אשראי הסתכמה בכ-11 שקל בממוצע לחודש – עלייה של כ-22% בהשוואה ל-2011, שמשקפת גידול של 26% במספר הכרטיסים המוחזקים בחשבון, מכ-1.1 לכ-1.4 בממוצע.

עלות זו כוללת את כל השירותים בקשר לכרטיס אשראי, ובפרט דמי כרטיס, משיכות מט"ח בחו"ל, עסקאות בחו"ל ועוד. עלות דמי כרטיס ממוצע לחודש בפועל לכרטיס אשראי (מקומי, בינלאומי וזהב) במערכת הבנקאית, הסתכמה בכ-6.9 שקלים.

הפיקוח על הבנקים נותן אור ירוק לעמלות חדשות

שתי עמלות חדשות מסתתרות במסמך הארוך שבו מפרט בנק ישראל את ההליכה לקראת הצרכנים:

1. עמלה על ייעוץ פנסיוני

אם בעבר אפשר היה לקבל ייעוץ פנסיוני בבנק ללא תשלום, כעת מקבלים הבנקים מתנה מהפיקוח על הבנקים וממשרד האוצר. לקוח שיקבל ייעוץ פנסיוני ישלם על כך עמלה, כשהנימוק הרשמי הוא שרק כך תהיה לבנקים מוטיבציה להציע את השירות הזה ולדאוג שהוא יהיה מקצועי.

2. עמלה על פנייה לטלר בבנק שאינו הבנק של הלקוח

בשנת 2017, יוכלו הבנק לגבות עמלה גבוהה יותר מלקוח מזדמן (שאינו הלקוח שמנהל אצלו חשבון) שעושה אצלו פעילות בטלר (פעילות של תשלום שובר או פריטת מזומנים). לטענת בנק ישראל, המטרה היא לעודד לקוחות לבצע פעולות טכניות באמצעים ישירים ולעבור לבנק שמציע שירותי סניף מורחבים.

אילו עמלות יופחתו ב-2017?

-

בנקים יהיו מחויבים להעניק הנחה בתעריף של שירות הניתן באמצעים ישירים בהשוואה לתעריף העמלה הנגבית עבור אותו שירות באמצעות פקיד. בנוסף, הם יידרשו להציג השוואה בין תעריפי הפקיד לבין תעריפי הערוץ הישיר.

-

כל לקוח יוכל למשוך כסף באמצעות הכרטיס הבנקאי, מכל כספומט של הבנק שלו, בין אם מרוחק או צמוד לסניף, בעלות של פעולה ישירה (כ-1.5 שקל או במסגרת מסלול העמלות).

-

ניתן יהיה לגבות עמלה גבוהה יותר מעמלת ערוץ ישיר רק בכספומטים המרוחקים מסניפי אשר הפיקוח לא דרש את השארתם כתנאי לסגירת סניף, מלקוחות שישתמשו בכרטיס חוץ בנקאי, או שאינם לקוחות הבנק המפעיל את המכשיר.