יש לכם תלונה על מאגר נתוני אשראי? אתם לא לבד. כך תוכלו להתלונן

מאות אלפי אנשים כבר פנו ליחידת פניות הציבור בתלונה על מערכת נתוני האשראי, בשל דוחות שליליים וקושי לקבל הלוואה. איך מגישים תלונה ומהן הסיבות העיקריות לתלונות?

עשרות אלפי ישראלים מוצאים את עצמם מקבלים דוח אשראי שלילי ממערכת נתוני האשראי של בנק ישראל. נתוני היחידה לפניות הציבור במערכת נתוני האשראי מצביעים על ממוצע של 17,000 שיחות טלפון בחודש למוקד הטלפוני. חלק גדול מהאנשים האלה פונים למוקד בדרישה לתקן נתונים שליליים בדוח האשראי שלהם – שמונעים מהם לקבל הלוואות או לבצע עסקאות בתשלומים.

מאז הקמתו בשנת 2019, מאגר נתוני האשראי שהוקם בישראל הפך לכלי שבאמצעותו גופים שונים מכריעים לשבט או לחסד אם לתת הלוואה לאדם זה או אחר, ובאילו תנאים. חוק נתוני אשראי יצר שקיפות שאמורה להיות מבורכת הן מבחינת נותני ההלוואות והן מבחינת מבקשי ההלוואות, משום שלכאורה הוא אמור לייצר תחרות בין הגופים השונים. אלא שבמקביל הרבה מאוד אנשים, שבעבר היו להם מעידות ובשנים האחרונות ההתנהלות הפיננסית שלהם תקינה, מצאו את עצמם מנועים מלקבל הלוואות. בנוסף, יש לא מעט אנשים שמגלים טעויות בדוח נתוני האשראי – טעויות שהם משלמים עליהן על לא עוול בכפם. בשנה האחרונה, המצב הזה קיבל את הכינוי "בי די איי שלילי", בשל העובדה שאחת מלשכות האשראי שמנפיקות את הדוח היא חברת BDI. לקוחות שנקלעים למצב של בדיקת בי די איי שלילית חשים לעתים קרובות חוסר אונים. במקרים כאלה, ניתן להתלונן ביחידה לפניות הציבור בטלפון *6194. בנוסף, רבים מוצאים את עצמם פונים לעזרתם של עורכי דין או אנשי מקצוע שפיתחו מיומנויות של טיפול בנושא.

תלונות על מאגר נתוני אשראי

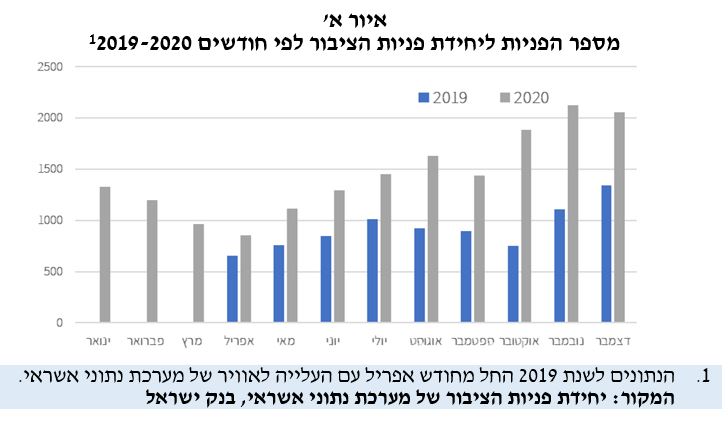

בבנק ישראל מציינים כי בשנת 2020 מספר הפניות ליחידת פניות הציבור עלה באופן משמעותי, ובפרט לקראת סוף השנה.

באופן דומה גם מספר הפניות למוקד הטלפוני עלה משמעותית בשנת 2020 – עלייה של כ-50% ביחס לממוצע השיחות בשנת 2019. ניתן לראות כי בתקופת הסגר הראשון, בחודשים מרץ ואפריל, חלה ירידה משמעותית במספר השיחות למוקד הטלפוני, אך עם היציאה מן הסגר, עלה מספר השיחות בהדרגה. הממוצע החודשי עומד על כ-17,000 שיחות.

כעת מפרסם בנק ישראל לראשונה את דוח פניות הציבור של מערכת נתוני האשראי ומגלה את נקודות התורפה של המאגר.

אילו נתונים נאספים במערכת נתוני אשראי?

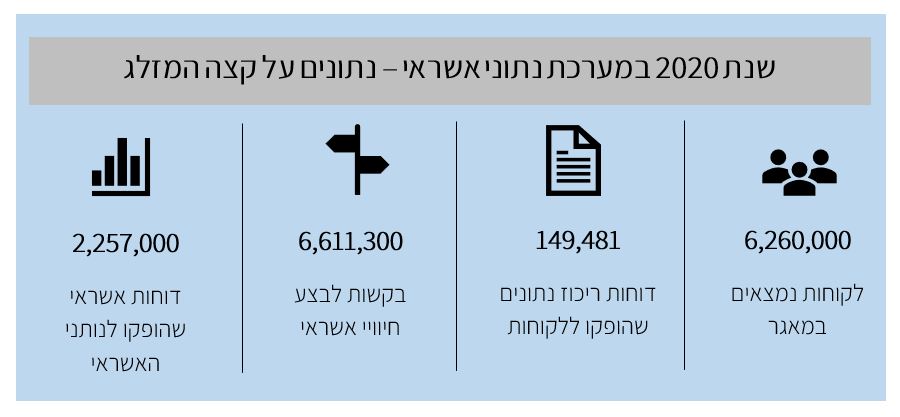

יותר מ-6 מיליון אזרחים ישראלים כלולים במאגר נתוני האשראי, ועבור יותר מ-2.5 מיליון ישראלים כבר הוגשה בקשה מגופים שונים והופק עבורם דוח אשראי.

בהתאם לחוק, במאגר נאספים מדי חודש נתוני אשראי של לקוחות המדווחים על ידי מקורות המידע. המטרה היא לאפשר לגוף שממנו הלקוח מבקש הלוואה להעריך את הסיכוי שהלקוח יעמוד בתשלומים. הנתונים שנאספים הם:

- תשלומים שהלקוח צריך לשלם (הלוואות, עסקאות בתשלומים משכנתה וכדומה).

- צ'קים (לרבות שיקים שסורבו מסיבת "אין כיסוי מספיק").

- צווים או הגבלות שהוטלו על הלקוח בשל אי פירעון, כולל מידע מהממונה על חדלות פירעון ושיקום כלכלי, לשכות ההוצאה לפועל ומדור חשבונות מוגבלים בבנק ישראל.

- נתונים בדבר היקף האשראי שהלקוח רשאי ליטול מנותן אשראי, כולל נתונים על מסגרות אשראי שהועמדו ללקוח ומאפייניהן.

- סוגי חשבונות של הלקוח המתנהלים אצל נותן אשראי, שבהם ניתן אשראי או שקיימת זכות לקבל בהם אשראי.

בנוסף, נאספים במאגר נתונים על בקשות לקבל מידע אודות הלקוח – פניות של נותני אשראי או מיופי כוח בתמורה ללשכות אשראי ופניות ישירות של הלקוח ללשכת אשראי או לבנק ישראל.

כאשר לקוח רוצה לקחת הלוואה, מבצע עסקה גדולה בתשלומים ואפילו רוצה להנפיק כרטיס אשראי חדש, הגוף שאליו הוא פנה יכול לבקש ממנו אישור להנפיק דוח נתוני אשראי אודותיו. אם הלקוח אישר והגוף נותן האשראי אכן הפיק דוח, זכותו של הלקוח לקבל מנותן האשראי את דוח האשראי שהופק לגביו.

מערכת נתוני אשראי – על מה מתלוננים ביחידה לפניות הציבור?

בקשה לתיקון מידע שמופיע בדוח נתוני אשראי

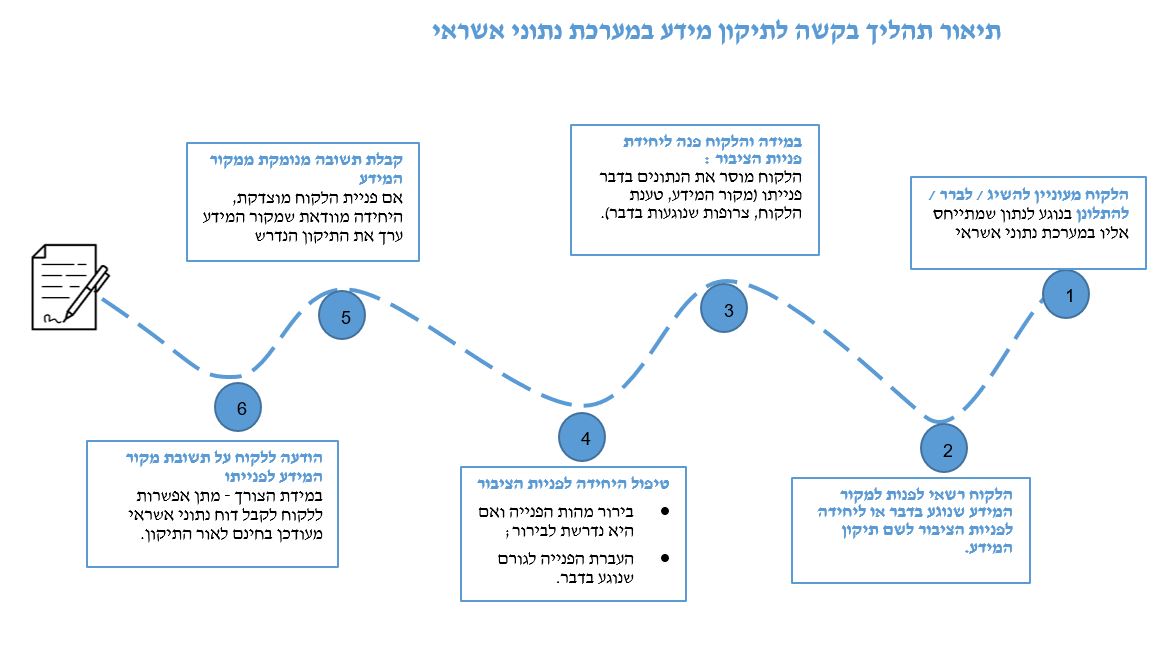

חלק ניכר מהטיפול של יחידת פניות הציבור עוסק בבקשות של לקוחות לתיקון מידע אודות נתוניהם במערכת. היחידה מטפלת בבקשות אלו מול מקורות המידע המדווחים.

לפי נתוני היחידה, ברוב המקרים הבקשות מתגלות כלא מוצדקות, והלקוח מקבל הסבר אודות התהליך וההחלטה. אולם, יש מקרים שבהם מסתבר שהלקוח צודק והמידע מתוקן. במקרה כזה רשאי הלקוח לקבל דוח ריכוז נתונים מתוקן ללא עלות.

רוב הבקשות לתיקון מידע עוסקות בנושאים כגון:

- מתן צווי הפטר, הגעה להסדרי חוב ומובהקות לאי פירעון

- השגות בנוגע לתיקי הוצאה לפועל ותיקים בממונה לחדלות פירעון ושיקום כלכלי

- עסקות אשראי שאינן בתוקף

האם מותר ללקוח לבקש לא להעביר את נתוני האשראי שלו?

- זכותו של לקוח לבקש שנתוני האשראי שלו יישמרו בבנק ישראל, אך לא יימסרו לנותן אשראי מסוים, לכמה נותני אשראי או לכלל נותני האשראי. במקרה כזה, תבוצע חסימה במערכת שלא תאפשר העברה של הנתונים ששמורים בה למי שניתנה לגביו הוראת אי־ מסירה. לקוח שביצע הגבלה על מסירת נתוני אשראי יכול לבטל אותה בכל עת או לשנות את הגופים שכלולים בהגבלה.

- ללקוח יש זכות להפסקת איסוף נתוני אשראי: זכותו של לקוח לבקש שנתוני האשראי שלו לא ייכללו במאגר. במקרה זה, בנק ישראל לא ישמור את נתוני אשראי לגביו שיעברו למאגר אחרי מועד הגשת הבקשה, וימחק מהמאגר את הפרטים המזהים של הלקוח, בהתאם להוראות החוק. על פי החוק, זכות זו מותנית בכך שלא קיימים במאגר נתוני אשראי המעידים באופן מובהק על כך שהלקוח אינו עומד בפירעון תשלומים שבהם התחייב, כפי שנקבע בתקנות.

הפסקת איסוף נתוני אשראי של לקוח מוחקת את כל הנתונים שנשמרו במערכת עד למועד הפסקת האיסוף, כולל מידע חיובי. בנוסף לנתונים, נמחקים גם כל הדוחות שהוזמנו מהמערכת בעבר ולא יתאפשר לבצע אחזור של דוחות אלה לאחר הפסקת איסוף נתונים.

היה לכם מעניין? תהיו נחמדים, פרגנו לנו בלייק כאן למטה. זה קל…

- בדיקת בי די אי – מה זה ואיך מתמודדים איתה?

- יש לכם בי די אי שלילי? ייתכן שאפשר לנקות אותו

- איך עוברים בנק? מעכשיו מעבר בנק מהיר עם שירות "עקוב אחריי"

- הלוואה ללא ריבית לעסקים ולאנשים פרטיים: כל הפרטים על הלוואות מ"עוגן"

- צריכים הלוואה? כך תבדקו את נתוני האשראי שלכם במאגר ותתמקחו

- הבנק הדיגיטלי הראשון הושק חלקית. רוצים להיות לקוחות? היכנסו לרשימת המתנה