צריכים הלוואה? כך תבדקו את נתוני האשראי שלכם במאגר ותתמקחו

אם אתם מתכננים לקחת הלוואה, אל תשכחו לבדוק מה דירוג האשראי שלכם במאגר נתוני האשראי. תנו לחברות להתחרות עליכם ושלמו ריבית נמוכה יותר. איך? היכנסו לכתבה בפואנטה

אם אתם מאלה שתמיד משלמים בזמן, לא צוברים חוות ומחזירים הלוואות כמו שעון – כדאי שתנצלו את מוסר התשלומים שלכם לטובתכם. יש מצב שגם אתם, כמו ישראלים רבים אחרים, צריכים לקחת הלוואה – ומכל עבר מציעים לכם הלוואה מהירה או הלוואה אחרת בריבית גבוהה. אל תמהרו לקחת הלוואה בלי להתמקח. זה הזמן להפעיל את החושים שלכם, שבדרך כלל עובדים שעות נוספות כשאתם מתמקחים עם המוכר בחנות חשמל על מחיר הטלוויזיה, או כשאתם מסתובבים בסופר ומשווים מחירים בין מוצרים שונים. גם הלוואה היא מוצר – ואם אתם לווים טובים, למה שלא תנצלו את זה?

מאגר נתוני אשראי – מה זה בכלל?

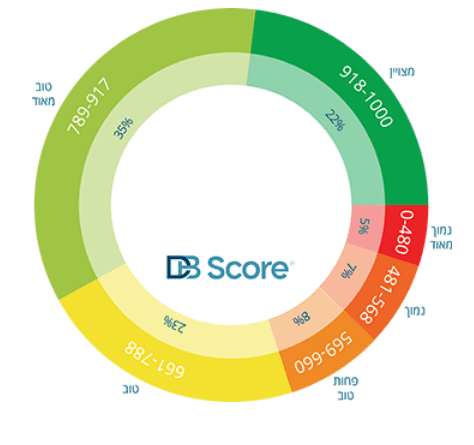

מדינת ישראל החליטה לפני מספר שנים להקים את חוק מאגר נתוני אשראי – חוק שבעצם עוקב אחרי מוסר התשלומים שלנו. יש לא מעט ביקורת על החוק, משום שמי שמעד ולא שילם את חובו בזמן, עלול למצוא את עצמו עם כתם שיקשה עליו לקבל תנאים טובים. אבל אם אתם מאלה ששילמו ומשלמים את ההלוואות ואת התשלומים שלכם בזמן, דירוג האשראי שלכם גבוה. לפי בנק ישראל, ל־78% מהישראלים יש דירוג טוב ומעלה. במצב כזה, אתם מבחינת חברות האשראי לקוחות אטרקטיביים.

מערכת נתוני אשראי – אילו נתונים יודעים עליכם?

שימו לב, מאגר נתוני אשראי הוא מאגר מאוד מקיף שהופך אתכם למאוד חשופים. המידע על מוסר התשלומים שלכם מגיע למאגר ממגוון מקורות. כך למשל, אם לקחתם הלוואה מהבנק, הבנק מדווח למאגר, וגם אם קניתם רכב בעסקת מימון – המידע הזה נכנס למאגר.

הפרופיל האישי של כל ישראלי מורכב ממקורות מידע רבים שמזרימים את המידע, החל מתשלומי הארנונה שלכם, דרך חובות שיש או אין לכם בהוצאה לפועל ועד הלוואות מהבנקים, מחברות האשראי ומגופים אחרים.

התוצאה היא שאם אתם רוצים לקחת הלוואה או אפילו לקנות מוצר בתשלומים, למשל לקנות טלפון סלולרי בסלקום – החברה יכולה להוציא דוח ולדעת אילו לקוחות אתם. אם אתם לקוחות עם דירוג אשראי נמוך, החברה יכולה להחליט לא לעשות אתכם את העסקה או לתת לכם הלוואה בתנאים פחות טובים.

אין ספק שזה מאוד מלחיץ לדעת שכל אחד מאיתנו הוא כמו ארנק שקוף מבחינת גופים מסחריים, שיכולים למנוע מאיתנו הלוואה בתנאים טובים היום בגלל מעידה שקרתה לפני כמה שנים.

עם זאת, יש פה גם יתרון מבחינת הצרכנים. מי שיש לו דירוג אשראי גבוה הוא לקוח שאותן חברות ירצו לתת לו הלוואה ויהיו מוכנות לשפר את התנאים – למשל, להוריד את גובה הריבית.

לכן, אם אתם לווים טובים – נצלו את מאגר נתוני אשראי ותנו לחברות להתחרות עליכם.

איך תדעו מה דירוג האשראי שלכם?

אם אתם רוצים לקבל דוח ריכוז נתונים – כדאי שתדעו כל לקוח זכאי לקבל בכל שנה (בין 1 בינואר ל-31 בדצמבר) דוח ריכוז נתונים אחד בחינם.

את הדוח ניתן להזמין באמצעות אתר האינטרנט של המערכת, באמצעות המענה הקולי הממוחשב או באמצעות נציג טלפוני.

דוחות נוספים ניתן לקבל בתשלום.

אולם, דוח ריכוז נתונים אינו כולל דירוג האשראי. כדי לקבל דירוג אשראי על בסיס דוח ריכוז נתונים, יש לפנות לאחת מלשכות האשראי.

לשכת אשראי היא חברה מסחרית שמקבלת נתונים ממערכת נתוני אשראי ומספקת שירותים כמו הפקת דוח אשראי וחיווי אשראי עבור לקוח שמבצע עסקת אשראי חדשה; דירוג אשראי ועוד.

לשכות האשראי שקיבלו רישיון הן:

- דן אנד ברדסטריט

- קן מנחה

- BDI

לא רוצים שיידעו מה דירוג האשראי שלכם? זכותכם

שימו לב, יש לכם זכות להגבלת מסירה של נתוני אשראי. כל לקוח יכול להגביל את מסירת נתוני האשראי שנכללים לגביו במערכת לכל נותני האשראי או לחלקם, לפי בחירתו.

היתרון הוא השמירה על הפרטיות שלכם. החיסרון הוא שאם תבחרו לחסום את המידע, ייתכן שהחברה תסרב לתת לכם את האשראי.

כל לקוח יכול לבקש שנתוני האשראי שמועברים לגביו ממקורות המידע לא יישמרו במערכת נתוני אשראי. בקשה זו תבוצע באופן מיידי למעט כאשר הלקוח נמצא בתקופת הגבלה.

הפסקת איסוף נתוני אשראי של לקוח מוחקת את כל הנתונים שנשמרו במערכת עד למועד הפסקת האיסוף כולל מידע חיובי.

כך או כך, נראה שהרבה מאוד אנשים כלל לא מודעים לכך שהם יכולים לקבל את המידע הזה. לפי נתוני בנק ישראל, בשנת 2020 רק 94 אלף איש מתוך יותר מ־6 מיליון איש הרשומים במאגר ביקשו להנפיק דוח אישי. לפרטים נוספים על חוק נתוני אשראי ומה שהוא אומר לגבי הפרטיות שלכם, היכנסו אל הכתבה מערכת נתוני אשראי: איזה מידע ייאגר עליכם ואיפה? פואנטה עם התשובות.

היה לכם מעניין? תהיו נחמדים, פרגנו לנו בלייק כאן למטה. זה קל…

- סקירה – כונן קשיח חיצוני Extreme Portable של סאנדיסק: כונן SSD מהיר וקומפקטי

- סוף לחשבוניות מודפסות בחברות התקשורת: החשבוניות יישלחו במייל

- וואן פלוס 9: מעבד חזק וטעינה סופר מהירה. איך המצלמות?

- ההצעה השווה של פואנטה ופנדה – מזרון ויסקו ב-15% הנחה. מומלץ

- בפעם השלישית: קנס לפלאפון על הטעיית צרכנים בשיטת ה"מתנות" בתשלום

- השוואת מחירי סופר: איזה סופר הכי זול? בדיקה מורחבת לפסח