דחיית הלוואות ומשכנתאות בגלל הקורונה: הנחיות בנק ישראל

המצוקה הקשה מאלצת רבים לבקש דחיית הלוואות – בין אם מדובר בהלוואה צרכנית, בין אם דחיית משכנתא ובין אם דחיית הלוואות לעסקים. אלה ההנחיות לבנקים

הרבה מאוד ישראלים לקחו הלוואה או משכנתא עוד לפני הסגר, כשמצבם הכלכלי היה יציב וברור, וכעת זקוקים לדחיית הלוואות או לדחיית תשלומי המשכנתא. יש ביניהם הרבה שכבר ביקשו לדחות את תשלום ההלוואה בשל הסגר הראשון. למעשה, מחודש מרץ ועד למחצית ספטמבר 2020, הבנקים דחו הלוואות לכ-738,000 לקוחות בכל מגזרי הפעילות, בסך מצטבר של כ-9.5 מיליארד ₪.

רק היום התפרסמו נתוני הלשכה המרכזית לסטטיסטיקה ובנק ישראל, ולפיהם 30% ממי שהפסיק לעבוד בעקבות משבר הקורונה בסגר הראשון נותר ללא עבודה לפחות עד חודש יולי. ב-20% ממשקי הבית שבהם עבדו שני שכירים לפני משבר הקורונה – לפחות אחד מהשניים פוטר או הוצא לחל"ת, זאת לעומת 12% בתקופה המקבילה בשנה שעברה. המשכורות של אותן משפחות ירדו בממוצע ב-20% ביחס לשנה שעברה.

כעת לא צריך להכביר במילים על הנזק הכלכלי האדיר שגורם הסגר השני – במיוחד בפורמט של סגר מלא שהממשלה אישרה ואשר כופה סגירה של רוב רובם של מקומות העבודה. לאור זאת, הפיקוח על הבנקים פרסם הנחייה לבנקים שמרחיבה את דחיית ההלוואות.

| נתונים על דחיות תשלומי אשראי בנקאי החל מ – 1.3.2020 ועד ל – 18.9.2020 (מקור: בנק ישראל) | |||||

| צרכני | דיור | עסקים קטנים | עסקי מסחרי | סך הכל | |

| מס' הלוואות בהן נדחו תשלומים

|

401,688 | 173,603 | 156,676 | 6,610 | 738,577 |

| סכום הדחייה (מיליוני ש"ח) | 1,638 | 2,894 | 3,129 | 1,852 | 9,513 |

| שיעור כולל מתיק האשראי | 10.6% | *25.0% | 21.1% | 6.7% | 15.8% |

*שיעור האשראי לדיור, הנמצא נכון לאוגוסט 2020 בסטטוס של דחיית תשלומים, מהווה כ-12% מתיק האשראי לדיור.

בבנק ישראל פונים בקריאה הן לבנקים והן לציבור: לבנקים בנק ישראל קורא לנהוג ברגישות ולהימנע מנקיטת הליכים משפטיים כלפי הלקוחות ככל האפשר: "יש להמשיך לנסות להגיע עם הלקוח להסדרי תשלום, בהתאם לנסיבות של כל לקוח, על מנת לאפשר לו לעמוד בהשלכות התמשכות המשבר".

רוצים להישאר מעודכנים? היכנסו לקבוצת עדכוני קורונה >

לציבור קורא בנק ישראל לא לדחות תשלומי הלוואות שלא לצורך. לדברי יאיר אבידן, המפקח על הבנקים, טרם קבלת החלטה על דחיית תשלומים, חשוב לבחון את השלכות הדחייה, לרבות המחיר הכלכלי שלה (שיעור הריבית, סכום החיוב החודשי לחיוב לאחר הדחייה וכיוצ"ב): מומלץ לממש חלופה זאת רק לאחר בחינת נחיצותה ועלותה: "דחיית תשלומי הלוואות כמוה כאשראי חדש (שניתן אמנם בתנאי הריבית המקוריים במסגרת המתווה) ולכן על הלקוחות לעשות שימוש מושכל בכלי זה".

בנק ישראל לא מחייב גם את חברות האשראי לדחות הלוואות

תמוה מאוד שהמתווה לא נוגע לחברות האשראי, אשר כידוע מציעות ונותנות הרבה מאוד הלוואות, ובמיוחד בתקופה האחרונה מקדמות את פורמט ה"הלוואה המהירה" שמובטחת ללא ביורוקרטיה.

לאור זאת, יו"ר ועדת הכלכלה שלח מכתב למפקח על הבנקים עם העתק למשרד האוצר, שבו הוא קורא להכליל את חברות האשראי במתווה של דחיית ההלוואות. מרגי אף קורא לחברות האשראי עצמן לקחת אחריות ולהיות מעורבות, אם הן רוצות להיחשב לגוף פיננסי מן המניין.

דחיית הלוואות – מהן ההנחיות של הפיקוח על הבנקים?

הבנקים קיבלו מהפיקוח על הבנקים הנחיה לדחות הלוואות בשלושה מגזרי פעילות: משכנתאות, אשראי צרכני ואשראי לעסקים.

התקופה להגשת הבקשה לדחיית תשלומי הלוואות תוארך עד לסוף השנה, קרי, עד לתאריך 31.12.2020. הארכת התקופה כוללת את כל סוגי ההלוואות: משכנתאות, אשראי צרכני ואשראי לעסקים.

הבהרות לגבי דחיית ההלוואות

- ההנחיות לא תקפות לגבי לקוחות שנמצאים בהליך משפטי

- לא כולל הלוואות בשת"פ מסחרי עם צד שלישי

- שיעור הריבית: התשלומים הנדחים יישאו ריבית שלא תעלה על שיעור הריבית בחוזה ההלוואה. חשוב להדגיש כי דחיית תשלום הלוואה כמוה כנטילת הלוואה חדשה, בגובה הסכום הנדחה.

יש לנו עוד עדכונים שווים בטלגרם שלנו >

אגב, כל בנק רשאי להרחיב את המתווה לטובת לקוחותיו ולבקשתם, ובבנק ישראל מציינים כי חלק מהבנקים אף עשו זאת.

דחיית הלוואות צרכניות עד 100,000 ₪

- הבנק מחויב להסכים לדחיית רכיב הקרן בהלוואה ואין לו שיקול דעת בנושא. הוא רשאי (אך לא חייב) לאפשר גם דחייה של הריבית בנוסף לדחיית הקרן.

- לקוחות שדחו את התשלומים לתקופה של עד 6 חודשים יוכלו לקבל דחייה נוספת עד 31.12.20 (ולמעשה להגיע במצטבר לדחייה של עד 9 חודשים).

- לקוחות שטרם דחו את התשלומים ומעוניינים עכשיו בדחייתם, יוכלו לקבל דחייה של עד 6 חודשים.

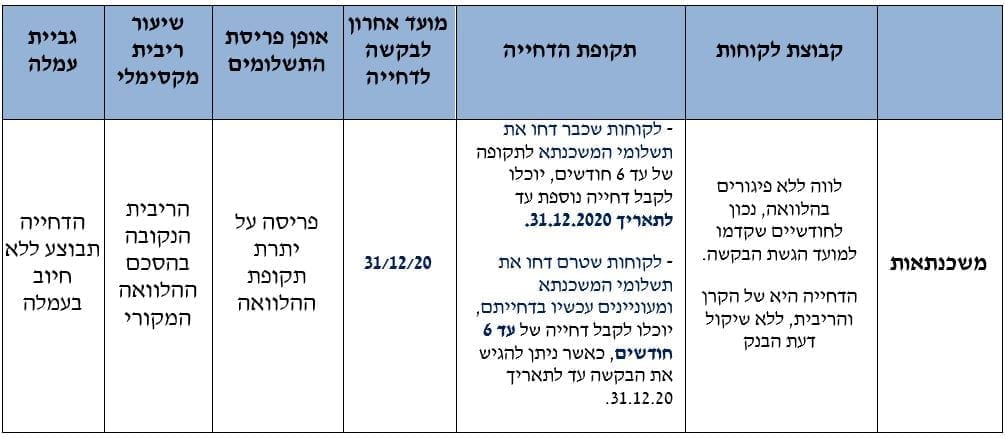

דחיית משכנתאות

דחיית הלוואות לעסקים

ההנחיות תקפות לכל עסק עד מחזור פעילות שנתי של 25 מיליון ₪, אשר נפגע כתוצאה מהמשבר.

התנאים שהעסק צריך לעמוד בהם: ההלוואות נפרעו בצורה סדירה עד ל-28.2.2020 במהלך שנה שקדמה למועד זה, וצפוי כי הוא יצלח את המשבר ויוכל לעמוד בהחזר ההלוואה לאחר המשבר.

תקופת הדחייה שמתאפשרת לעסק זה היא עד 6 חודשים, לפי שיקול דעת הבנק.

היה לכם מעניין? שתפו חברים! ואל תשכחו לפרגן לנו בלייק כאן למטה, זה ממש חשוב לנו…

קראו עוד חדשות צרכנות באתר פואנטה

- מחיר אייפון 11 ירד. שווה לקנות דווקא לקראת השקת אייפון 12?

- משחקים לילדים – כל מה שאתם צריכים לדעת

- מה ההבדל בין דייסון 11 אנימל לאבסולוט ו-Torque?

- טלוויזיית OLED GX של LG: תעביר לכם את הסגר בכיף

- סרטים מומלצים בנטפליקס וסדרות בנטפליקס לתקופה הקרובה

- המלצת צפייה בנטפליקס – מסכי עשן: המלכודת הדיגיטלית (Social Dilemma)

- הדפסת תמונות לתלייה על הקיר – תשובות לכל השאלות שלכם