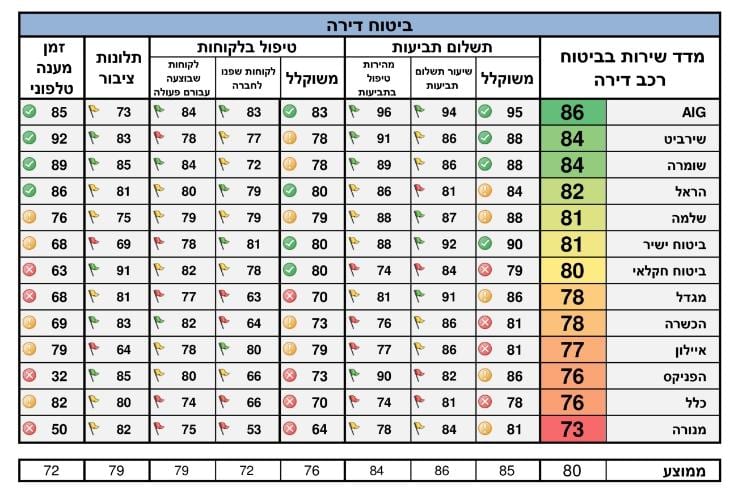

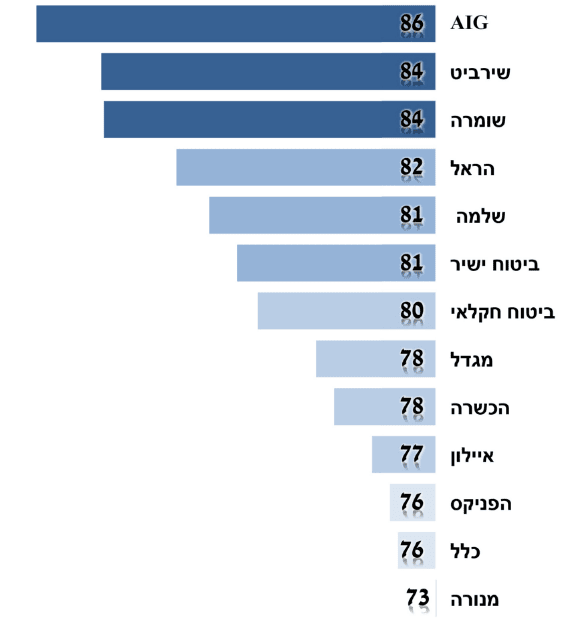

ביטוח דירה: איזו חברת ביטוח תפצה אתכם הכי מהר ובאיזו השירות הכי פחות טוב?

טרגדיית השריפות של הימים האחרונים סיפקה תזכורת כואבת לצורך בביטוח דירה – וזו גם הסיטואציה שבה נבחנת החברה: האם השירות שהיא נותנת מהיר, אדיב ויעיל, והאם הפיצוי שיקבלו המבוטחים יהיה הולם. אלא שלא חייבים לחכות לאסון כדי לדעת איזה שירות תקבלו. קיים מדד שירות השוואתי המתפרסם באתר משרד האוצר. לפי המדד הזה שמתפרסם בכל שנה, נכון לשנת 2015 החברות, שירביט ושומרה סיפקו את השירות הטוב ביותר בתחום ביטוחי הדירה, וחברת מנורה את השירות הגרוע ביותר. החברות הגדולות – הפניקס, כלל, הכשרה ומגדל – סיפקו שירות פחות טוב מזה של הראל, שלמה, ביטוח ישיר וביטוח חקלאי.

הפרמטרים שנבדקו הם מהירות הטיפול בתביעות (שיעור התביעות שטיפולן הסתיים תוך 60 יום), שיעור תשלום תביעות, מהירות המענה הטלפוני (ככל שנציגי החברה ענו ליותר שיחות תוך 3 דקות, ציון החברה גבוה יותר), כמות התלונות על החברה, שביעות הרצון מהחברה ומידת ההמלצה עליה.

מדד השירות של ביטוחי דירה, משרד האוצר 2015

יש לכם בכלל ביטוח?

ישראלים רבים סבורים שברגע שיש להם ביטוח דרך המשכנתא – הם מכוסים. אלא שהביטוח הזה הוא ביטוח מבנה בלבד, ואינו מכסה את התכולה. למעשה, ביטוח המבנה שהבנק מחייב את נוטלי המשכנתאות לקחת נועד לדאוג לבנק, ואם אתם רוצים לדאוג לעצמכם, עליכם לדאוג לביטוח תכולה.

חשוב לזכור שלא לכולם יש משכנתא. בנוסף, אם סיימתם לשלם את המשכנתא אין לכם גם ביטוח מבנה.

ביטוח דירה אינו ביטוח יקר, בטח בהשוואה לעלותה של הדירה. הפוליסה היא פוליסה תקנית שמשרד האוצר עדכן ביולי 2015, כשחברות הביטוח רשאיות להוסיף כיסויים מעבר לפוליסה התקנית, אך אסור להן לצמצם אותה. הפוליסה כוללת שני כיסויים בסיסיים: ביטוח מבנה וביטוח תכולה, וניתן להרחיבה בשני אופנים: ביטוח סכום נוסף בבית משותף וביטוח אחריות צד שלישי.

קיים מחשבון של משרד האוצר, המשווה בין 13 חברות ביטוח ומאפשר להשוות גם ביטוח תכולה, גם ביטוח מבנה וגם ביטוח תכולה+מבנה. כתובת המחשבון: http://dira.mof.gov.il/.

כאמור, כאשר בוחרים חברת ביטוח, יש לשים לב לא רק למחיר, אלא גם לרמת השירות, ובנוסף לשני המרכיבים האלה צריך לברר את גובה ההשתתפות העצמית, לכיסויים ולהרחבות וגם למספר התשלומים שאפשר לקבל.

בנוסף, חשוב לזכור שגם אם יש לכם ביטוח אך לא רעננתם אותו כבר כמה שנים – יש סיכוי שהפיצוי שתקבלו יהיה נמוך מהנזק שנגרם לכם. כך למשל, אם קניתם לאחרונה טלוויזיה יקרה או מחשב חדש, ולא עדכנתם את חברת הביטוח – הם לא מכוסים.

בכלל, אם יש לכם בבית תכולה יקרת ערך, עליכם לדאוג שחברת הביטוח תשלח סוקר להערכת שווי התכולה. אם לא צוינו במיוחד סכומי ביטוח מיוחדים, הפיצוי שתקבלו יוגבל לברירת מחדל קבועה המופיעה בסעיף 5 של הפוליסה התקנית, ואולי יהיה נמוך מהשווי האמיתי של הפריטים.

מי יפצה אתכם בעת שריפה – חברת הביטוח או מס רכוש?

בימים האחרונים שמענו גם ראש הממשלה, גם את שרי הממשלה וגם את גורמי הביטחון והכיבוי אומרים שחלק גדול מהשריפות נבעו מהצתות על רקע לאומני. מבחינת האזרחים שרכושם נפגע, המשמעות היא שמס רכוש יפצה אותם על הנזק. עם זאת, לא כל השריפות נגרמו מהצתות, ולכן יש כנראה גם לא מעט אנשים שנפגעו ויצטרכו לתבוע את חברות הביטוח. מי שאין לו ביטוח ולא יוכר כנפגע פעולת איבה – ייאלץ להתמודד לבד עם האסון הנורא.

מה עוד חשוב לדעת?

- החל מהיום שמאי מס רכוש החלו להעריך את הנזקים בכל האירועים. מרכז מידע טלפוני פועל בטלפון 4945*.

- אין כפל ביטוח: לא ניתן לקבל פיצוי כפול ממס רכוש ומחברת הביטוח הפרטית.

- חשוב ליצור קשר כמה שיותר מהר עם חברת הביטוח או עם סוכן הביטוח.

- מי שאין לו ביטוח, צריך להמתין ששמאי מס רכוש יגיעו ויקבעו מה יעלה בגורלו.