רפורמה בביטוחי הרכב: התיקונים יוזלו ורשימות השמאים יבוטלו

עוד ברפורמה בביטוחי הרכב: שיווק פוליסת לואו קוסט בסיסית ושיווק פוליסה שמציעה תיקון תאונות קלות ללא רישום תביעה – מה שיוזיל את הפרמיה העתידית

כל מי שיש לו ביטוח רכב יודע היטב שברגע האמת ייתכן שהוא כלל לא יתבע את חברת הביטוח, כדי להימנע מייקור הפוליסה בעתיד. זו רק אחת הרעות החולות בתחום ביטוחי הרכב, והיא מצטרפת לבעיות אחרות כמו רשימות השמאים שהמבוטחים נאלצים לבחור מתוכן, חלקי החילוף היקרים ועוד. היום פרסמה רשות שוק ההון רפורמה בביטוחי הרכב, שאמורה לפתור חלק מהבעיות ולהוזיל את ביטוח הרכב משמעותית. הרפורמה תיכנס לתוקף רק בסוף שנת 2019 או במהלך 2020.

איך מבקשת הרפורמה בביטוחי הרכב לפתור את הכשלים שגורמים לצרכנים להיות לקוחות שבויים ועשוקים? באמצעות הגדלת מגוון הפוליסות שהלקוח יכול לבחור מביניהן, באמצעות קטיעת הקשר האינטרסנטי בין השמאים למוסכי ההסדר וחברות הביטוח, ובאמצעות השקת פוליסה מיוחדת שבה תאונה קלה לא מביאה להתייקרות הפוליסה העתידית.

הרשות מפרסמת את הרפורמה בביטוחי הרכב לאור ממצאים המעידים על עליית מחירי החלפים לרכב ומחירי תיקון רכב במסגרת תביעות ביטוח, כאשר סך התביעות ששולמו על ידי חברות הביטוח בענף רכב רכוש נאמדות בכ-6 מיליארד ש"ח בשנה. בשנים האחרונות הפרמיה הממוצעת עלתה לאור הזינוק בעלויות התביעות.

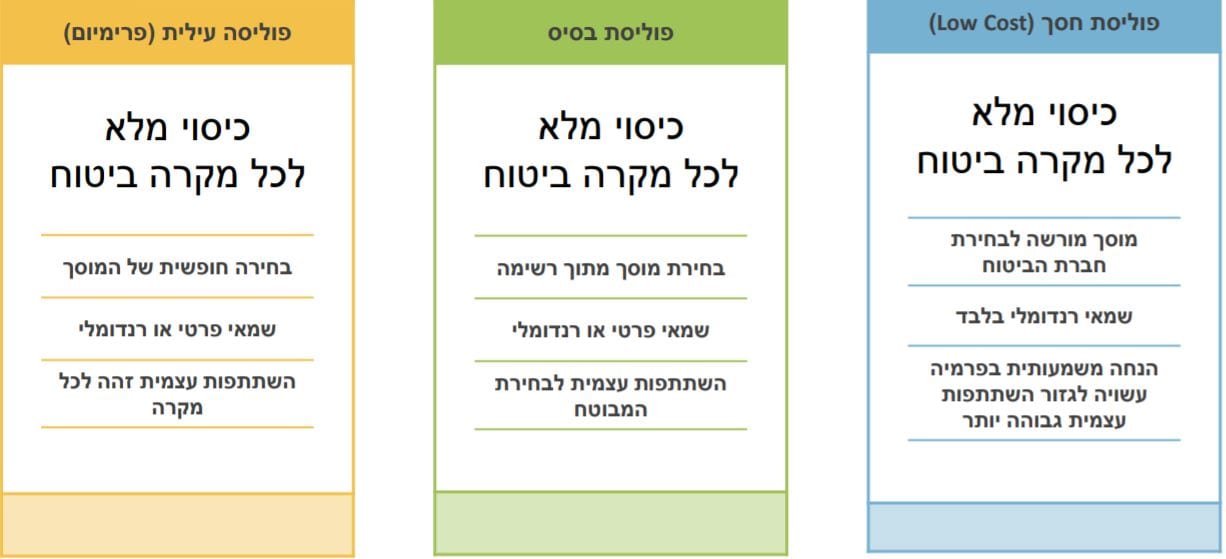

הנה הפרטים:

תכירו: פוליסת לואו קוסט

רשות שוק ההון מייבאת את מושג הלואו קוסט מעולם התעופה ודורשת מהחברות להציע ללקוחות כמה סוגים של פוליסות – בסיסית, סטנדרטית ופרימיום, לפי המתווה הבא:

ההוראות של רשות שוק ההון יאפשרו שיווק פוליסות Low Cost ופוליסות המציעות תיקון תאונות קלות ללא רישום תביעה. היעדר רישום תביעה צפוי לחסוך משמעותית בפרמיה העתידית למבוטחים, ובא לסייע למבוטחים החוששים להפעיל את הביטוח מחשש לייקור הפרמיה העתידית.

בנוסף, כדי למנוע מצב שהפוליסה החדשה מתייקרת בצורה קיצונית עקב תביעה והלקוח מוצא את עצמו מופתע ולא יכול לעמוד במחיר, רשות שוק ההון מחייבת את חברות הביטוח לשקף למבוטחים הן בעת רכישת פוליסת הביטוח והן בעת הגשת תביעה, את המשמעויות הכלכליות של הגשת תביעה והשינוי הצפוי בעלות הביטוח. החברות גם חייבות ליידע אותו שתביעה עלולה לשול ממנו אפשרות לרכישה עתידית של פוליסה באותה החברה.

ההוראות דורשות ההסכם בין חברת ביטוח למוסך יכלול מנגנונים מאזנים בין האינטרס של חברת הביטוח לזה של המוסך המוסכם באופן שיסייע לתהליך התביעה להיות הוגן, יעיל, מהיר, שקוף ומקצועי לטובת מיצוי זכויותיו של המבוטח.

סוף למשולש הרומנטי של חברות הביטוח, השמאים והמוסכים?

לפי הודעת רשות שוק ההון, ההוראות החדשות מסדירות את מערכת היחסים במשולש: חברת הביטוח – שמאי הרכב – המוסך המתקן, וצפויות לצמצם את ניגודי העניינים ביניהם. כך, על מנת למנוע השפעה על שמאי הרכב ולטפל בחשש לניגודי העניינים בענף, ההוראות מבטלות את רשימות השמאים הקיימות של חברות הביטוח ומייצרות מנגנון בחירת שמאי באופן אקראי.

סוגיית האובייקטיביות השנויה במחלוקת של השמאים שבה ועולהל דיון כבר שנים, וכעת הרשות מגדירה את הדרישות:

ברשות שוק ההון מבקשים שתהיה לא רק תחרות על המחיר (שלא ממש מתקיימת), אלא גם תחרות על איכות השירות ועל איכות התיקון. אלה ההנחיות:

השפעת ההוראות בתחום זה צפויה להביא להורדת מחירי תיקון הרכב במסגרת תביעת ביטוח וכפועל יוצא להוזיל את מחירי הביטוח, ההוזלה הצפויה לציבור נאמדת בלפחות 300 מיליון ₪ בשנה. "צמצום ניגודי העניינים והגברת אי התלות בין השחקנים המעורבים בהליך התביעה, יאפשרו להעניק למבוטח שירות שקוף, מקצועי והוגן", אמר בנושא הממונה על רשות שוק ההון, ביטוח וחיסכון, ד"ר משה ברקת.

יפורסם מדד שביעות רצון מהמוסכים

כדי לאפשר לכל מבוטח לקבל החלטה מושכלת לגבי זהות המוסך המוסכם, המוסכים ידורגו על פי סולם ציונים המודד את רמת שביעות הרצון של כל המבוטחים שקיבלו שירות בכל מוסך. הדירוג יאפשר שקיפות מלאה לכלל הציבור ויסייע לשפר את רמת השירות הניתנת על ידי חברות הביטוח ועל ידי המוסכים.