הקץ להצעת הלוואות ב-SMS: הצעת חוק של ח"כ שמולי תפסיק את המטרד

הישראלים חייבים כבר יותר מ-500 מיליארד שקל, וההצעות להלוואות זורמות כמו מים

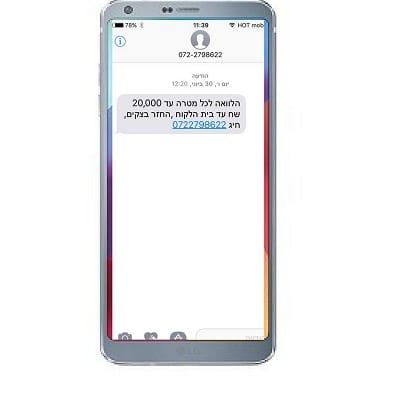

למרות חוק הספאם, שנכנס לתוקף כבר בשנת 2008, אין ישראלי שלא מקבל מדי כמה ימים מסרוני פרסומת היישר למכשיר הסלולר שלו – ולעתים קרובות מדובר בהצעה להלוואה.

הצעת חוק חדשה שמקדם ח"כ איציק שמולי (המחנה הציוני) מבקשת לשים סוף באופן ספציפי להצעת הלוואות באמצעות מסרונים.

לפי ההצעה, לתאגיד חוץ בנקאי אסור יהיה לפנות באמצעות מסרון, טלפון או דוא"ל ללקוח פוטנציאלי ולהציע לו הלוואה, בלא שניתנה לו מראש הסכמתו המפורשת והכתובה של הלקוח.

כאמור, המחוקק כבר אמור היה לפתור את המטרד הזה. בתאריך 1/12/2008 נכנס לתוקף תיקון מס' 40 לסעיף 30 א לחוק התקשורת (בזק ושידורים), ולפיו חל איסור על משלוח הודעות פרסומת באמצעות מסרון, דואר אלקטרוני, פקסימיליה ומערכת חיוג אוטומטית ללא קבלת הסכמה מראש של הנמען.

לפי החוק הזה, במידה ומפרסם שלח דבר פרסומת ביודעין, בניגוד לחוק, רשאי בית המשפט לפסוק בשל הפרה זו פיצויים, ללא הוכחת נזק, בסכום של עד 1000 שקל בגין כל הודעה ששלח המפרסם לנמען.

לקוחות יכולים לתבוע את החברה ששלחה את הפרסומת – והם אף עושים זאת.

אז מדוע נדרש חוק נוסף?

לדברי ח"כ שמולי, המטרה היא לשים דגש על ההלוואות החוץ-בנקאיות בשל הסכנה שהן מהווות – ולהגדיר את שיווקן באמצעות שליחת הודעות כעבירה.

שמולי מתייחס גם לאופן שבו מגיעים פרטי הלקוחות הפוטנציאליים אל אותן חברות: "על פי רוב משיגים חלק גדול מאותם הגופים מאגרי נתונים ומידע באופן לא חוקי".

לדבריו, החוק מתמקד בגופים החוץ בנקאיים משום שהלקוחות מקבלים הודעה "בלי אבא ואמא", לעתים ללא שם החברה ומבלי לדעת מי עומד מאחורי ההלוואה: "אופן שיווק זה מהווה מטרד ובמרבית המקרים מפעיל לחץ מיותר ומזיק, לעתים תוך ניצול מצוקתם הכלכלית של אזרחים".

לדברי שמולי, החברות הנ"ל משתמשות בפרסומותיהם במניפולציות ומציגות מידע חסר, כך שקשה לצרכן לשפוט נכונה והאם באמת זקוק להלוואה: "הלווה, אשר לרוב נמנה על האוכלוסיות החלשות (או שנקלע באורח פתאומי ללחץ ולמצוקה כלכלית), עלול ליטול אשראי למרות שלא התכוון לכך, או ליטול אשראי רב יותר מאשר תכנן מלכתחילה. שיטות הפרסום אגרסיביות והדבר מעודד לקחת הלוואות מבלי מחשבה או תכנון מוקדם".

חיים על המינוס

ואכן, חשוב להבין שמעבר למטרד הנקודתי שגורמת קבלת אותם מסרונים – תופעת ההלוואות הזמינות מייצרת בעיה הרבה יותר גדולה.

יותר ויותר ישראלים חיים מכסף שאין להם, צוברים חובות עתק ואף מגיעים למצבים של פשיטת רגל.

הישראלים חייבים היום למעלה מחצי טריליון שקלים, שאת רובם ככל הנראה אין להם ולא יהיה להם מהיכן להחזיר. חלק מהסכום הזה אמנם מיוחס למשכנתאות, אבל ממש לא כל הסכום.

מדובר בחוב של כ-504 מיליארד שקל, עלייה של 23% בשלוש השנים האחרונות בלבד – כך לפי הסקירה שפרסם ביוני האחרון הכלכלן הראשי במשרד האוצר.

מהסקירה עולה שבנת 2016 גדל היקף האשראי למשקי הבית בקצב של כ- 7.5%. האשראי שלא למטרות דיור התרחב בקצב מהיר יותר של 9%, וזאת כחלק ממגמה שנמשכת כבר 3 שנים.

לפי הסקירה של נוה, נרשם זינוק בצריכת מוצרים יקרים, לרבות מכוניות, בעיקר בקרב העשירונים הנמוכים. "העלייה בצריכה הפרטית, שמקורה העיקרי בעלייה במינוף של משקי הבית, יכולה להיות תופעה בעייתית", כתב נוה.

האשמים הם כמובן הצרכנים שצורכים בלי חשבון, אבל גם הבנקים, חברות האשראי ואותן חברות אחרות שמציעות הלוואות לכל דורש, במסלולים מהירים ופשוטים ובריביות גבוהות שמייצרות קושי להחזיר את ההלוואה.

יש לקוות שהצעת החוק תעבור, ואם אכן כך יקרה – תתרום תרומה צנועה להפחתת הזמינות של ההלוואות.

קראו עוד כתבות מעניינות בפואנטה:

-

השוואת מחירי הסמארטפונים הגדולה של פואנטה: איפה לא תצאו פראיירים?

-

למה לסבול מכאבים? קבלו את מכשיר ביו קיור לייזר להתנסות חינם

-

כך תטוסו בזול – ולא רק באמצעות אפליקציית חוליו