תוכנית חיסכון לכל ילד: נותרו שלושה ימים. איך תדעו מה לבחור?

היכנסו לכתבה והציצו בריביות ובמסלולים השונים

אם עדיין לא בחרתם להיכן יופקדו כספי החיסכון במסגרת "חיסכון לכל ילד", שבה מפקידה מדינת ישראל מדי חודש 50 שקל לכל ילד לצורך חיסכון אישי, נותרו לכם 3 ימים לעשות זאת.

במידה שלא תבחרו באופן אקטיבי היכן יופקדו הכספים, הם יופקדו באופן אקראי במקום שבו תבחר המדינה לעשות זאת.

שימו לב שאם אתם הורים לכמה ילדים – ההחלטה צריכה להתקבל בנפרד עבור כל ילד, וכדאי שתתאימו את החיסכון לגיל הילד.

לפי נתוני האוצר, עד כה נבחרו תכניות חיסכון רק עבור 1,563,000 ילדים, שהם מחצית מהילדים הזכאים. כמעט שני שלישים מההורים (כ-945,000) העדיפו תוכנית חיסכון בקופות גמל, ורק כ-618,000 פתחו תכניות בבנקים. ל-1.4 מיליון ילדים לא נבחרו עדיין תכניות חיסכון.

אז מה האפשרויות העומדות לרשותכם?

1. בנק או קופת גמל?

ראשית, עליכם לבחור אם להפקיד בבנק או להפקיד בקופת גמל.

ההפקדה בבנק תספק להורים רמת ודאות גבוהה יותר באשר לסכום הסופי שיצטבר לילד, אך מצד שני, היא מתאפיינת בתשואה נמוכה יותר – כתוצאה מהסיכון הנמוך יותר ומהריביות הנמוכות יותר.

הפקדה בקופת גמל משמעותה סיכון גבוה יותר לחיסכון של ילדיכם, וכך גם אפשרות לתשואה גבוהה יותר. זאת, משום שקופת הגמל משקיעה את הכסף בבורסה, ואילו הבנק מחויב להעניק את הריבית שנקבעה בתכנית.

כידוע, קופות הגמל בדרך כלל נותנות תשואה גבוהה יותר מחיסכון בבנק – אבל ההחלטה צריכה להתקבל בהתאם לאופי של החוסכים ובהתאם לגיל הילד. ככל שהילד צעיר יותר, כך ככל הנראה תרצו לקחת סיכון ולבחור במסלול פחות סולידי, משום שיש מספיק זמן לתקן את הנזק – אם נגרם.

עם זאת, בסופו של דבר, לא מדובר בהימור גדול ומסוכן, והבחירה בין המסלולים השונים תתבטא בסוף בפער של לכל היותר אלפי שקלים בודדים, משום שההבדל בתשואות לא עד כדי כך גדול.

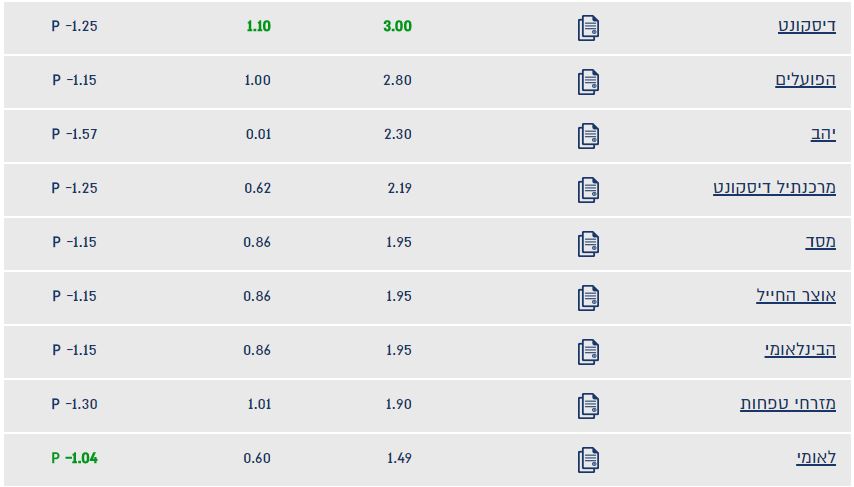

2. מה מציעים הבנקים?

יש שוני בין התנאים שמציעים הבנקים – ותנאי החיסכון תלויים גם בגיל הילד. לכן, מומלץ להיכנס לאתר של משרד האוצר ולהשוות בין המסלולים ובין הריביות. יש שלושה מסלולים שונים: ריבית קבועה לכל התקופה, ריבית משתנה או חיסכון צמוד מדד.

הנה לדוגמה מה שמציעים הבנקים לחיסכון עבור ילד מעל גיל 15:

והנה מה שהם מציעים לחיסכון עבור ילדה בת 8:

אם אתם חוששים להתחייב, תוכלו לבחור גם במסלול בנקאי יש בו נקודת יציאה כל 5 שנים – ובנקודת היציאה תוכלו להעביר את הפיקדון לקופת גמל (אבל לא לבנק אחר). אלא שלגמישות הזאת יש כמובן מחיר: הריבית במסלול זה נמוכה באופן משמעותי בהשוואה לריבית במסלול שבו אין נקודות יציאה.

הנה מה שמציעים הנבקים לאותה ילדה בת 8 במסלול עם נקודות יציאה כל 5 שנים:

מה מציעות קופות הגמל?

ראשית, חשוב לדעת שכאשר בוחרים במסלול קופת הגמל – אי אפשר להתחרט ולעבור לחיסכון בבנק. מה שכן אפשר הוא לעבור בין קופות הגמל ובין המסלולים.

ההורים יכולים לבחור בין 5 מסלולים, אשר שניים מהם מותאמים ליהודים ולמוסלמים שומרי מצוות (בגלל נושא הריביות).

קראו עוד כתבות מעניינות באתר פואנטה:

- יש לכם ילדים קטנים? זה הכסף שיתווסף לנטו שלכם בשנה הבאה

- איפה תמצאו את רשת מסעדות שמונה (Eight) של מושיק רוט?

- כמה עולה גלקסי S8 ואיפה משתלם לקנות אותו?

המסלולים האחרים נבדלים זה מזה ברמת הסולידיות שהם מציעים להורים, כאשר ככל שהמסלול סולידי יותר יש בו פחות השקעות בבורסה וסבירות לתשואה נמוכה יותר.

בקופות הגמל ההורים כמובן צריכים להמר – משום שבניגוד לבנקים, אין התחייבות על תשואה. אחד הכלים שעומדים לרשות ההורים הוא בדיקת התשואות בחמש השנים שחלפו בכל אחת מקופות הגמל, אבל גם הכלי הזה הוא כמובן חלקי בלבד משום שאיש אינו יכול לקבוע שתשואות מוצלחות בעבר הן ערובה לתשואות גבוהות בעתיד.

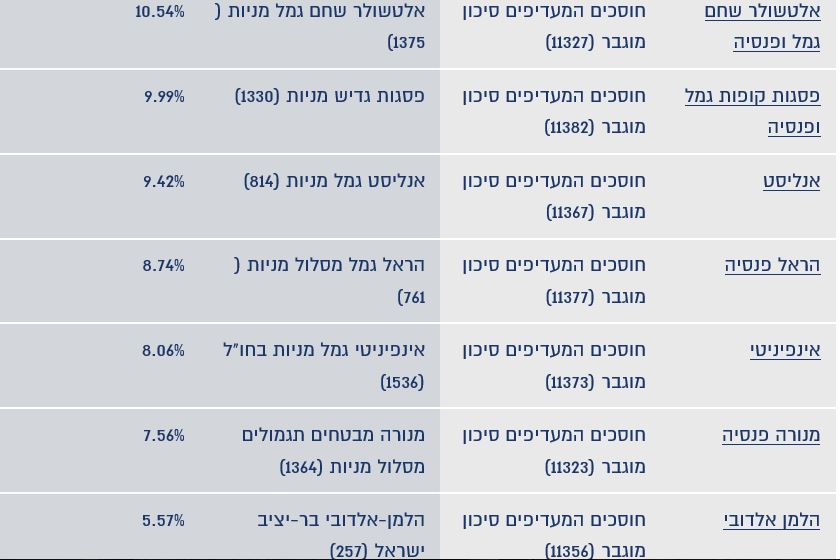

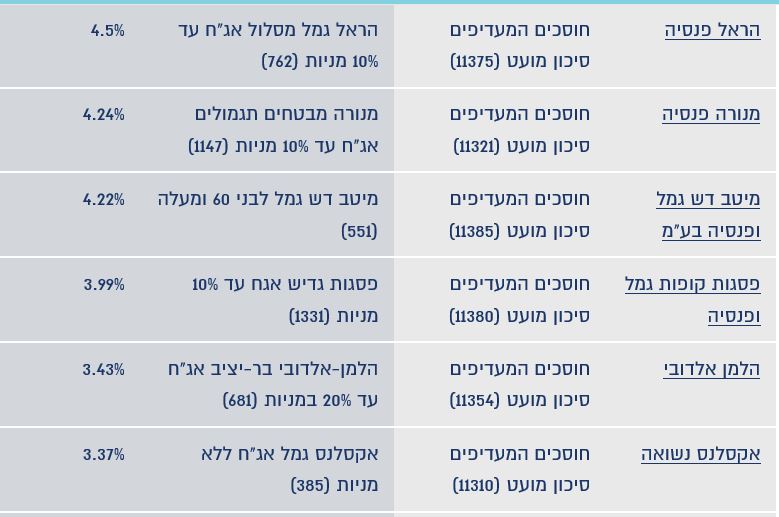

כך או כך, אפשר להתרשם מהפערים בתשואות בהתאם לסיכון במסלול בדוגמאות להלן.

דוגמאות לתשואות של קופות גמל במסלול סיכון מוגבר בחמש השנים האחרונות

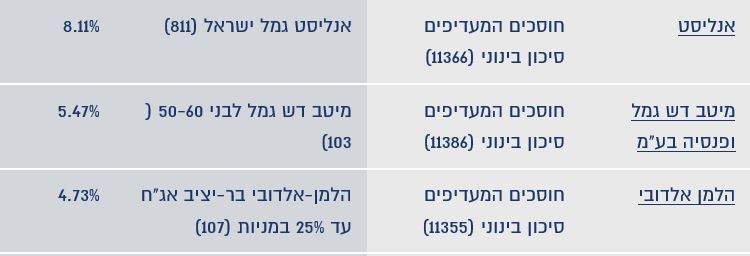

דוגמאות לתשואות של קופות גמל במסלול סיכון בינוני בחמש השנים האחרונות

דוגמאות לתשואות של קופות גמל במסלול סיכון נמוך בחמש השנים האחרונות

מה יקרה אם לא תבחרו תוכנית חיסכון?

כאמור, במידה שהורה לא יבחר את הבנק או קופת הגמל עבור ילדיו, המדינה תבצע בחירה באמצעות מנגנון ברירת המחדל לחיסכון לילדים במקום ההורים. לילדים עד גיל 15 תפתח תכנית החיסכון בקופת הגמל באופן אקראי, ולילדים מעל גיל 15 תפתח תכנית חיסכון בבנק. המדינה תבצע את הבחירה בסבב מחזורי עבור הילדים שייוותרו ללא תכניות חיסכון.

לפי נתוני האוצר, עם פתיחת התוכנית בחודש דצמבר 2016, היו שיעורי הבחירה של ההורים גבוהים כך שבשבועות הראשונים גדלו מספר התכניות הנבחרות בכ-60-70 אלף תכניות מידי שבוע. ככל שחלף הזמן ירדה כמות הבחירות לכ-20-30 אלף תכניות בכל שבוע. במקביל, גדל חלקה של המערכת הבנקאית בשיעורי הבחירה של האזרחים על חשבון חלקן של קופות הגמל, ופחת שיעור סכום ההפקדה הנוספת מסך הקופות שנפתחו מ-81% ל-68%.

באילו סכומים מדובר?

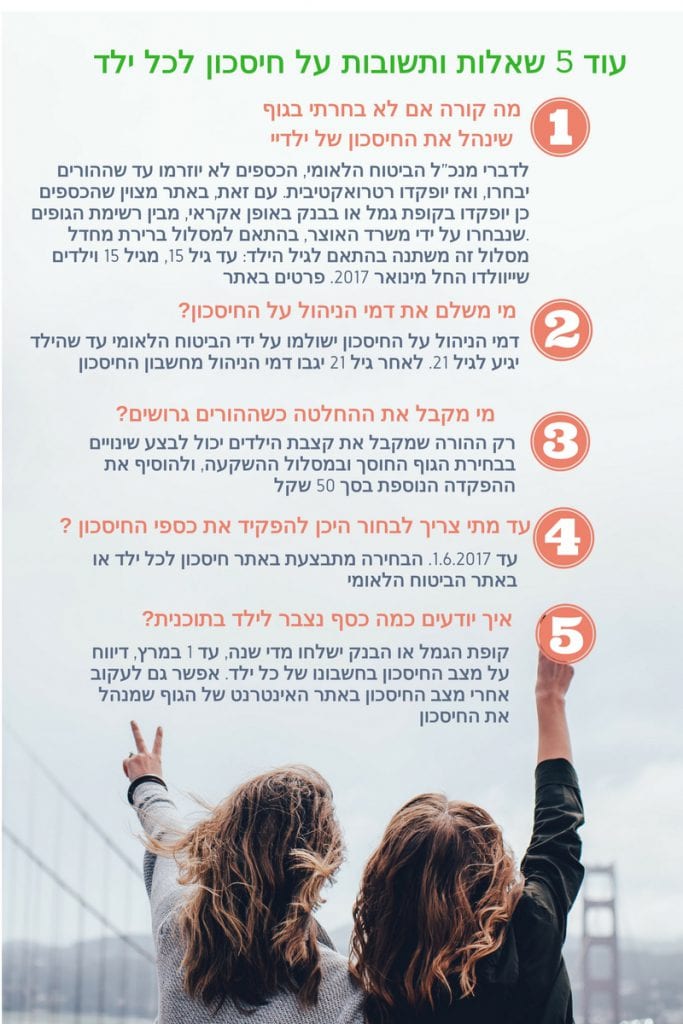

הביטוח הלאומי יפקיד לכל ילד 50 שקל בחודש, עד גיל 18. אפשר יהיה לבחור להאריך את החיסכון עד גיל 21.

באפשרותכם לחסוך סכום נוסף של 50 שקל מקצבת הילדים ולהגדיל את סכום החיסכון עבור כל ילד ל-100 שקל.

כך, בחלוף 18 שנה הסכום עשוי להגיע לכ-20,000 שקל.

הכפלת הסכום מתבצעת באתר הביטוח הלאומי.

הסכום הנוסף יופקד לחיסכון של הילד בחודש שלאחר ביצוע הבחירה. הביטוח הלאומי יפקיד מדי חודש, ב-20 בכל חודש (במועד תשלום קצבת הילדים) 100 שקל לתכנית החיסכון.

פרטים רבים וחשובים נוספים מומלץ לקרוא בכתבה שפרסמתי בנושא עם השקת התוכנית.

ניתן לבחור היכן לפתוח את תכנית החיסכון באתר הבחירה, בכתובת http://haotzarsheli.mof.gov.il.